.jpg)

![]()

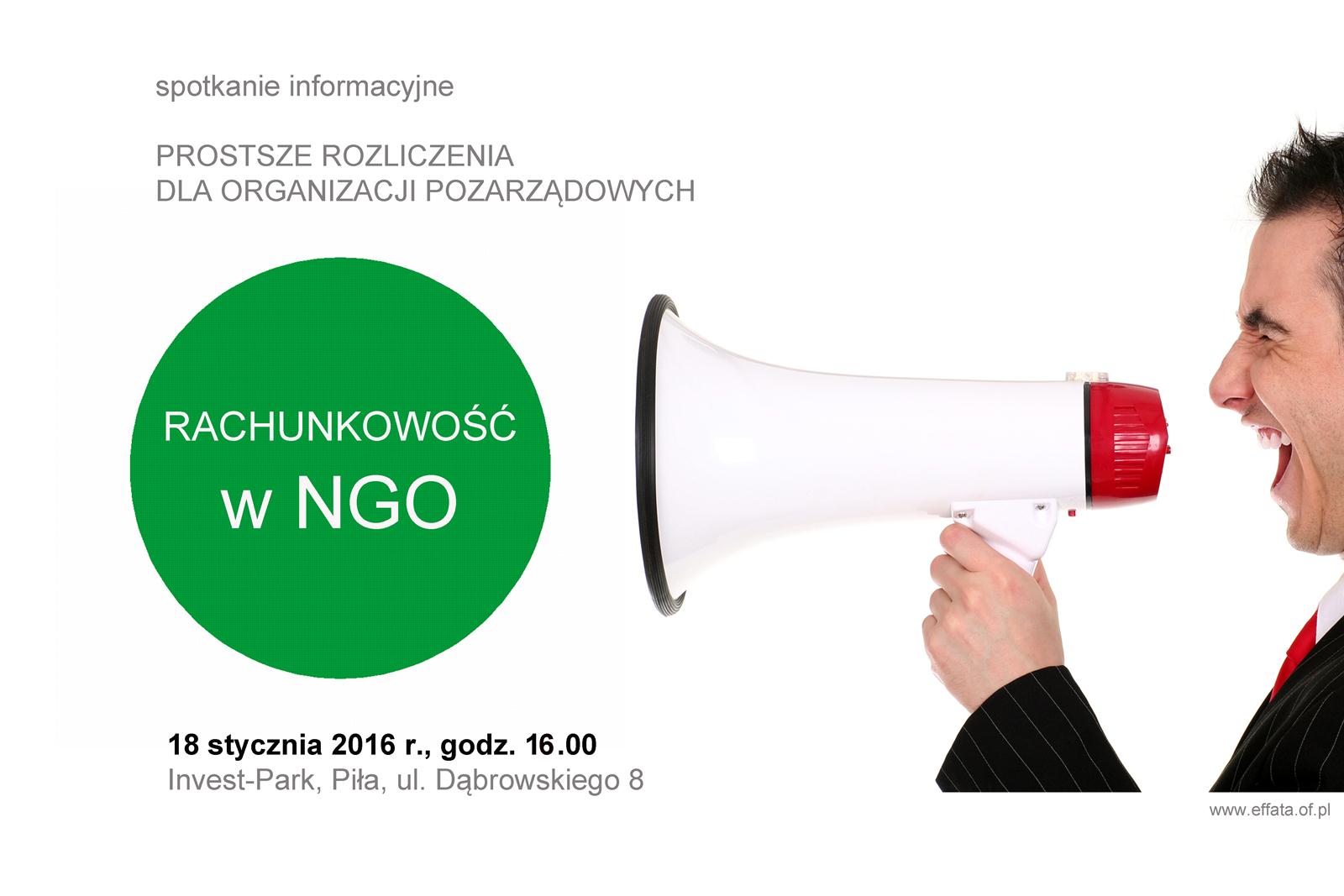

Jakie zmiany w księgowości dla NGO w 2017 roku?

autor(ka): Krzysztof Śliwiński, współpr. AG, RK

2017-01-09, 03:04

Pod koniec roku 2016 znowelizowano ustawę o rachunkowości. To oznacza – po raz kolejny – zmiany dla organizacji pozarządowych w prowadzeniu księgowości. Wyjaśniamy, jakie.

Przypomnijmy: w wyniku poprzednich nowelizacji ustawy o rachunkowości organizacje pozarządowe miały cztery możliwości rozliczeń księgowych za rok 2016:

- za pomocą sprawozdania finansowego dla jednostki mikro

- za pomocą sprawozdania dla jednostki małej

- za pomocą „zwykłego” sprawozdania finansowego (pełnego)

- prowadzenia uproszczonej ewidencji.

zobacz: Rodzaje sprawozdania finansowego organizacji pozarządowej

Pamiętajmy, że sprawozdania finansowe za rok 2016 powinny być sporządzone do końca marca 2017 (i wysłane do odpowiednich organów najpóźniej do 10 lipca 2017).

Możliwość skorzystania z któregoś z czterech „trybów” była uwarunkowana, po pierwsze, podjęciem na początku roku 2016 odpowiedniej decyzji przez uprawniony organ (zazwyczaj zarząd) oraz, po drugie, ograniczeniami dotyczącymi prawnych definicji tego, czym jest jednostka mikro, mała lub kto ma prawo skorzystać z uproszczonej ewidencji. Jeśli organizacja nie podjęła decyzji o tym, jakiego typu jest jednostką, a tym samym na jakim wzorze sprawozdania finansowego będzie się rozliczać za rok 2016, to automatycznie obowiązywał ją najbardziej rozbudowany wzór sprawozdania (tzw. pełna księgowość).

Więcej o tym: Duże zmiany w księgowości dla NGO od 2016

Zmiany w ustawie o rachunkowości z grudnia 2016 – nowy wzór sprawozdania

Wskutek kolejnej nowelizacji ustawy o rachunkowości (z 15 grudnia 2016 r.) sytuacja ta zmieniła się. Wprowadzono nowy wzór sprawozdania finansowego (w załączniku 6 do ustawy o rachunkowości), przeznaczony specjalnie dla organizacji pozarządowych.

Uwaga!

Możliwość skorzystania z nowego wzoru sprawozdania pojawia się dopiero w rozliczeniach za rok 2017 – czyli w roku 2018! W rozliczeniach, które księgowość organizacji będzie przeprowadzać do marca 2016, obowiązują „stare” wzory.

Wprowadzenie nowego wzoru sprawozdania przeznaczonego dla organizacji pozarządowych likwiduje możliwość skorzystania przez organizację pozarządową z wzoru sprawozdania dla jednostki mikro i małej. Wyjątkiem jest sytuacja, jeśli rok obrotowy organizacja rozpoczęła w 2016 roku, czyli np. organizacja rozpoczęła działalność w połowie listopada 2016 roku i jej rok obrotowy zakończy się 31 grudnia 2017 roku (zdecydowała się na połączenie sprawozdań, zobacz: Organizacja powstała w listopadzie. Czy sporządza sprawozdanie?).

Wybór: uproszczona ewidencja, wzór sprawozdania dla NGO, pełna księgowość?

Co z tzw. pełną księgowością lub uproszczoną ewidencją? Czy te możliwości także, tak jak wzór dla jednostki mikro i małej, zostają zlikwidowane dla organizacji pozarządowych? Możliwość skorzystania z tych dwóch „trybów” pozostaje. A zatem organizacje pozarządowe znów podejmują decyzję: czy w roku 2017 prowadzą pełną księgowość; czy korzystają ze specjalnego wzoru sprawozdania dla organizacji, czy decydują się na uproszczoną ewidencję.

Konsekwencją tej decyzji będą rozliczenia za rok 2017 (czyli sporządzane w roku 2018).

Wybór „trybu” wymaga namysłu zarządu, a potem podjęcia formalnej decyzji.

Uwaga! Jeśli organizacja może i chce korzystać z uproszczonej ewidencji w roku 2017, to musi poinformować o tym urząd skarbowy do końca stycznia 2017 roku!

Warto przy tym pamiętać, że brak decyzji oznacza automatyczne obowiązek sporządzania sprawozdania wg nowych zasad tzn. z wykorzystaniem nowego wzoru sprawozdania finansowego (z załącznika 6 do ustawy o rachunkowości).

Przypomnijmy także, że w obowiązkach sprawozdawczych nie zmieniła się jedna rzecz – i nadal dotyczy wszystkich organizacji, niezależnie od trybu rozliczeń księgowych – to obowiązek składania rocznej deklaracji podatkowej CIT-8.

Niżej przedstawiamy skrótowo trzy „tryby” prowadzenia rozliczeń księgowych.

Od początku roku 2017 organizacje pozarządowe mogą wybrać spośród następujących trzech trybów rozliczeń księgowych (które nastąpią w roku 2018):

1. Jednostka prowadząca księgowość wg pełnych zasad ustawy o rachunkowości – bez uproszczeń (tzw. „pełna księgowość”)

Każda organizacja pozarządowa może prowadzić księgowość bez uproszczeń – w tym przypadku nie ma żadnych ograniczeń.

Do 2016 r. ten sposób prowadzenia księgowości był "domyślny". Organizacje, które nie decydowały się na którąś z pozostałych możliwości (dla jednostek małych, jednostek mikro, lub na uproszczoną ewidencję), automatycznie stawały się jednostkami prowadzącymi tzw. pełną księgowość (z zastosowaniem bardzo szerokiego zakresu przepisów ustawy o rachunkowości).

Od 2017 r. (tzn. przy sporządzaniu sprawozdań za 2017 r.) pełna księgowość jest fakultatywna – natomiast "domyślna" jest księgowość (a właściwie wzór sprawozdania) dedykowany organizacjom pozarządowym (zobacz p. 2 poniżej).

„Pełna księgowość” wiąże się m.in. z: obowiązkiem sporządzania sprawozdania finansowego, podsumowującego rok według najbardziej rozbudowanego i szczegółowego wzoru z załącznika 1 do ustawy o rachunkowości. Ten wzór sprawozdania jest znany wielu księgowym, gdyż jest to „najstarszy” z obecnie stosowanych wzorów sprawozdania, którym posługiwały się podmioty gospodarcze. W sprawozdaniach za rok 2013 był stosowany przez organizacje prowadzące działalność gospodarczą. W sprawozdaniach za lata 2014-2016 wzór ten używany był przez wszystkie organizacje oprócz tych, które podjęły decyzję o staniu się jednostką mikro albo jednostką małą.

Wybór tego typu prowadzenia księgowości powinien być zapisany w polityce rachunkowości z doprecyzowaniem, czy sprawozdanie finansowe ma być sporządzane wg wariantu porównawczego czy kalkulacyjnego.

2. Sprawozdanie finansowe organizacji pozarządowej [NOWOŚĆ!]

Nowy wzór sprawozdania finansowego przeznaczonego dla organizacji pozarządowych obowiązuje od roku obrotowego zaczynającego się 1 stycznia 2017. Wzór takiego sprawozdania określony jest w załączniku 6 do ustawy o rachunkowości. Definicja organizacji pozarządowej, która może korzystać z tego wzoru sprawozdania finansowego, odsyła do ustawy o działalności pożytku publicznego i o wolontariacie (z zastrzeżeniami zapisanymi w ustawie o rachunkowości).

Ustawa wskazuje, że z tego typu sprawozdawczości mogą korzystać m.in. fundacje i stowarzyszenia, stowarzyszenia jednostek samorządu terytorialnego oraz tzw. organizacje kościelne (pełen opis podmiotów uprawnionych z ustawy zamieściliśmy na końcu tekstu).

Dla organizacji pozarządowych będzie to teraz podstawowy wzór sprawozdania. Co do zasady zatem organizacje pozarządowe zobowiązane są zgodnie z ustawą do stosowania wzorów bilansu, rachunku zysków i strat oraz zamieszczania w informacji dodatkowej danych, o których mowa w załączniku 6. Mogą fakultatywnie dokonać wyboru wzorów i zakresu informacji dodatkowej z załącznika nr 1 do ustawy (czyli to, co do 2016 r. było wyborem domyślnym, teraz staje się opcją).

Jakie zmiany wiążą się z nowym wzorem sprawozdania? Przede wszystkim wprowadzono zmiany w rachunku zysków i strat, który ma bardziej oddawać specyfikę działań organizacji pozarządowych. W rachunku zysków i strat przychody i koszty będą wykazywane wg podziału: działalność statutowa (z wyodrębnieniem działalności pożytku publicznego nieodpłatnej, odpłatnej oraz pozostałej działalności statutowej), działalność gospodarcza, koszty zarządu oraz działalność pozostała i finansowa.

Układ nowego rachunku zysków i strat pozwala na wykazanie poszczególnych typów działalności organizacji bez modyfikowania ustawowego wzoru rachunku zysków i strat, jak to musiało mieć miejsce przy sprawozdaniu wg zasad podstawowych (załącznik 1) czy sprawozdaniu jednostki małej (załącznik 5). Nie ma w nim rodzajowego podziału kosztów (na koszty amortyzacji, materiałów i energii, wynagrodzeń i pozostałych), wymaganych w sprawozdaniu jednostki mikro (załącznik 4).

Wprowadzenie do sprawozdania finansowego i informacja dodatkowa są zbliżone do wymogów obowiązujących w jednostkach mikro. Obligatoryjna jest informacja o strukturze przychodów i kosztów, czyli o rodzajach uzyskanych przychodów (wyodrębnienie przychodów np. ze składek, darowizn, dotacji, 1%) i wskazanie przychodów i kosztów prowadzonych przez organizację działań.

3. Jednostka prowadząca uproszoną ewidencję przychodów i kosztów

Możliwość stosowania uproszczonej ewidencji pojawiła się od 2015 roku. Organizacja nie prowadzi pełnej księgowości, tylko uproszoną ewidencję przychodów i kosztów. Jest także zwolniona z obowiązku przygotowywania corocznego sprawozdania finansowego, a także nie musi posiadać polityki rachunkowości.

Uproszczona ewidencja przychodów i kosztów (UEPiK) to ściśle określone rozporządzeniem zestawienie przychodów i kosztów w układzie pozwalającym na zebranie wszystkich danych do wypełnienia deklaracji CIT-8. Przychody wpisywane są w niej w podziale na przychody działalności nieodpłatnej, odpłatnej i pozostałej. Koszty muszą być wpisywane ze wskazaniem, które są, a które nie są kosztami uzyskania przychodów. Po zakończeniu każdego miesiąca trzeba wypełniać zestawienie przepływów finansowych, w którym suma przychodów, koszów i dochodów miesiąca musi zostać wpisana w podziale na zwolnienia podatkowe, które są stosowanie w organizacji. Wykazywane muszą tu być także wydatki finansowane z dochodów zwolnionych z podatku w poprzednich latach. Organizacja musi prowadzić ponadto ewidencję indywidualne zatrudnionych osób i środków trwałych.

W UEPiK nie ma ewidencji operacji pieniężnych np.: kasy, wyciągów bankowych, zaliczek, rozrachunków, a także np. funduszu statutowego (po to, by nie utracić kontroli finansowej nad stanem gotówki w organizacji). Do decyzji organizacji pozostaje, w jaki sposób zbiera informacje o posiadanych pieniądzach, należnościach i zobowiązaniach czy innych składnikach jej majątku, niebędących środkami trwałymi.

Uproszczona ewidencja a dotacje

W uproszczonej ewidencji przychodów i kosztów nie ma miejsca na księgowe wyodrębnienie kosztów projektów finansowanych z dotacji (co w przypadku większości dotacji jest obowiązkowe). W takiej sytuacji organizacja stosująca tę formę księgowości musi we własnym zakresie opracować sposób wyodrębnienia księgowego kosztów finansowanych z poszczególnych dotacji. Może to zrobić, opracowując tabelę pomocniczą, zawierającą wyodrębnione koszty finansowane z dotacji, do której będą wpisywane koszty poszczególnej dotacji, z równoczesnym wpisaniem ich do UEPiK. Ważne jest przy tym, by pomocnicza tabela zawierała numery wpisu każdego dokumentu w UEPiK.

Dla kogo uproszczona ewidencja?

Jakie organizacje mogą prowadzić uproszczoną ewidencję przychodów i kosztów? Możliwość ta dotyczy organizacji, które:

- prowadzą działania w sferze zadań publicznych określonych w art. 4 ust. 1 ustawy o pożytku,

- nie prowadzą działalności gospodarczej w rozumieniu przepisów o swobodzie działalności gospodarczej,

- nie mają statusu organizacji pożytku publicznego,

- osiągają przychody wyłącznie z:

1. działalności nieodpłatnej pożytku publicznego z tytułu składek członkowskich, darowizn, zapisów, spadków, dotacji, subwencji, przychodów pochodzących z ofiarności publicznej,

2. działalności odpłatnej pożytku publicznego z tytułu sprzedaży towarów i usług,

3. tytułu sprzedaży, najmu lub dzierżawy składników majątkowych,

4. tytułu odsetek od środków pieniężnych na rachunkach bankowych lub rachunkach w spółdzielczych kasach oszczędnościowo-kredytowych, prowadzonych w związku z wykonywaną działalnością, w tym także odsetek od lokat terminowych oraz innych form oszczędzania, przechowywania lub inwestowania, tworzonych na tych rachunkach,

- w roku poprzedzającym rok wyboru prowadzenia uproszczonej ewidencji przychodów i kosztów osiągnęły przychody wyłącznie z tytułów, o których mowa w pkt d. w wysokości nieprzekraczającej 100 000 zł.

Organizacja musi podjąć formalną decyzję, że rezygnuje z prowadzenia pełnej lub dedykowanej NGO księgowości na rzecz uproszczonej ewidencji przychodów i kosztów. Decyzję taką musi podjąć organ zatwierdzający zgodnie ze statutem sprawozdanie finansowe, np. w stowarzyszeniu jest to zwykle Walne Zebranie. Jeśli chce wprowadzić tę zmianę w 2017 roku, to najpóźniej do 31 stycznia 2017 r. musi poinformować o zmianie właściwy jej Urząd Skarbowy.

Podstawa prawna:

Ustawa z dnia 15 grudnia 2016 r. o zmianie ustawy o rachunkowości (podpisana przez Prezydenta, czeka na publikację)

Kto korzysta z nowej sprawozdawczości (opisanej w załączniku 6 do ustawy o rachunkowości)

- organizacje pozarządowe czyli osoby prawne lub jednostki organizacyjne nieposiadające osobowości prawnej, którym odrębna ustawa przyznaje zdolność prawną, w tym fundacje i stowarzyszenia,

a) niebędące jednostkami sektora finansów publicznych w rozumieniu ustawy z dnia 27 sierpnia 2009 r. o finansach publicznych lub przedsiębiorstwami, instytutami badawczymi, bankami i spółkami prawa handlowego będącymi państwowymi lub samorządowymi osobami prawnymi,

b) niedziałające w celu osiągnięcia zysku; - tzw. organizacje kościelne czyli osoby prawne i jednostki organizacyjne działające na podstawie przepisów o stosunku Państwa do Kościoła Katolickiego w Rzeczypospolitej Polskiej, o stosunku Państwa do innych kościołów i związków wyznaniowych oraz o gwarancjach wolności sumienia i wyznania, jeżeli ich cele statutowe obejmują prowadzenie działalności pożytku publicznego;

- stowarzyszenia jednostek samorządu terytorialnego

Wyliczenie z ustawy o rachunkowości, wskazujące kto korzysta z załącznika 6, zawiera jeszcze wykluczenie spółek kapitałowych.

Więcej na:

Jakie zmiany w księgowości dla NGO w 2017 roku?

autor(ka): Krzysztof Śliwiński, współpr. AG, RK

2017-01-09, 03:04

Pod koniec roku 2016 znowelizowano ustawę o rachunkowości. To oznacza – po raz kolejny – zmiany dla organizacji pozarządowych w prowadzeniu księgowości. Wyjaśniamy, jakie.

Przypomnijmy: w wyniku poprzednich nowelizacji ustawy o rachunkowości organizacje pozarządowe miały cztery możliwości rozliczeń księgowych za rok 2016:

- za pomocą sprawozdania finansowego dla jednostki mikro

- za pomocą sprawozdania dla jednostki małej

- za pomocą „zwykłego” sprawozdania finansowego (pełnego)

- prowadzenia uproszczonej ewidencji.

zobacz: Rodzaje sprawozdania finansowego organizacji pozarządowej

Pamiętajmy, że sprawozdania finansowe za rok 2016 powinny być sporządzone do końca marca 2017 (i wysłane do odpowiednich organów najpóźniej do 10 lipca 2017).

Możliwość skorzystania z któregoś z czterech „trybów” była uwarunkowana, po pierwsze, podjęciem na początku roku 2016 odpowiedniej decyzji przez uprawniony organ (zazwyczaj zarząd) oraz, po drugie, ograniczeniami dotyczącymi prawnych definicji tego, czym jest jednostka mikro, mała lub kto ma prawo skorzystać z uproszczonej ewidencji. Jeśli organizacja nie podjęła decyzji o tym, jakiego typu jest jednostką, a tym samym na jakim wzorze sprawozdania finansowego będzie się rozliczać za rok 2016, to automatycznie obowiązywał ją najbardziej rozbudowany wzór sprawozdania (tzw. pełna księgowość).

Więcej o tym: Duże zmiany w księgowości dla NGO od 2016

Zmiany w ustawie o rachunkowości z grudnia 2016 – nowy wzór sprawozdania

Wskutek kolejnej nowelizacji ustawy o rachunkowości (z 15 grudnia 2016 r.) sytuacja ta zmieniła się. Wprowadzono nowy wzór sprawozdania finansowego (w załączniku 6 do ustawy o rachunkowości), przeznaczony specjalnie dla organizacji pozarządowych.

Uwaga!

Możliwość skorzystania z nowego wzoru sprawozdania pojawia się dopiero w rozliczeniach za rok 2017 – czyli w roku 2018! W rozliczeniach, które księgowość organizacji będzie przeprowadzać do marca 2016, obowiązują „stare” wzory.

Wprowadzenie nowego wzoru sprawozdania przeznaczonego dla organizacji pozarządowych likwiduje możliwość skorzystania przez organizację pozarządową z wzoru sprawozdania dla jednostki mikro i małej. Wyjątkiem jest sytuacja, jeśli rok obrotowy organizacja rozpoczęła w 2016 roku, czyli np. organizacja rozpoczęła działalność w połowie listopada 2016 roku i jej rok obrotowy zakończy się 31 grudnia 2017 roku (zdecydowała się na połączenie sprawozdań, zobacz: Organizacja powstała w listopadzie. Czy sporządza sprawozdanie?).

Wybór: uproszczona ewidencja, wzór sprawozdania dla NGO, pełna księgowość?

Co z tzw. pełną księgowością lub uproszczoną ewidencją? Czy te możliwości także, tak jak wzór dla jednostki mikro i małej, zostają zlikwidowane dla organizacji pozarządowych? Możliwość skorzystania z tych dwóch „trybów” pozostaje. A zatem organizacje pozarządowe znów podejmują decyzję: czy w roku 2017 prowadzą pełną księgowość; czy korzystają ze specjalnego wzoru sprawozdania dla organizacji, czy decydują się na uproszczoną ewidencję.

Konsekwencją tej decyzji będą rozliczenia za rok 2017 (czyli sporządzane w roku 2018).

Wybór „trybu” wymaga namysłu zarządu, a potem podjęcia formalnej decyzji.

Uwaga! Jeśli organizacja może i chce korzystać z uproszczonej ewidencji w roku 2017, to musi poinformować o tym urząd skarbowy do końca stycznia 2017 roku!

Warto przy tym pamiętać, że brak decyzji oznacza automatyczne obowiązek sporządzania sprawozdania wg nowych zasad tzn. z wykorzystaniem nowego wzoru sprawozdania finansowego (z załącznika 6 do ustawy o rachunkowości).

Przypomnijmy także, że w obowiązkach sprawozdawczych nie zmieniła się jedna rzecz – i nadal dotyczy wszystkich organizacji, niezależnie od trybu rozliczeń księgowych – to obowiązek składania rocznej deklaracji podatkowej CIT-8.

Niżej przedstawiamy skrótowo trzy „tryby” prowadzenia rozliczeń księgowych.

Od początku roku 2017 organizacje pozarządowe mogą wybrać spośród następujących trzech trybów rozliczeń księgowych (które nastąpią w roku 2018):

1. Jednostka prowadząca księgowość wg pełnych zasad ustawy o rachunkowości – bez uproszczeń (tzw. „pełna księgowość”)

Każda organizacja pozarządowa może prowadzić księgowość bez uproszczeń – w tym przypadku nie ma żadnych ograniczeń.

Do 2016 r. ten sposób prowadzenia księgowości był "domyślny". Organizacje, które nie decydowały się na którąś z pozostałych możliwości (dla jednostek małych, jednostek mikro, lub na uproszczoną ewidencję), automatycznie stawały się jednostkami prowadzącymi tzw. pełną księgowość (z zastosowaniem bardzo szerokiego zakresu przepisów ustawy o rachunkowości).

Od 2017 r. (tzn. przy sporządzaniu sprawozdań za 2017 r.) pełna księgowość jest fakultatywna – natomiast "domyślna" jest księgowość (a właściwie wzór sprawozdania) dedykowany organizacjom pozarządowym (zobacz p. 2 poniżej).

„Pełna księgowość” wiąże się m.in. z: obowiązkiem sporządzania sprawozdania finansowego, podsumowującego rok według najbardziej rozbudowanego i szczegółowego wzoru z załącznika 1 do ustawy o rachunkowości. Ten wzór sprawozdania jest znany wielu księgowym, gdyż jest to „najstarszy” z obecnie stosowanych wzorów sprawozdania, którym posługiwały się podmioty gospodarcze. W sprawozdaniach za rok 2013 był stosowany przez organizacje prowadzące działalność gospodarczą. W sprawozdaniach za lata 2014-2016 wzór ten używany był przez wszystkie organizacje oprócz tych, które podjęły decyzję o staniu się jednostką mikro albo jednostką małą.

Wybór tego typu prowadzenia księgowości powinien być zapisany w polityce rachunkowości z doprecyzowaniem, czy sprawozdanie finansowe ma być sporządzane wg wariantu porównawczego czy kalkulacyjnego.

2. Sprawozdanie finansowe organizacji pozarządowej [NOWOŚĆ!]

Nowy wzór sprawozdania finansowego przeznaczonego dla organizacji pozarządowych obowiązuje od roku obrotowego zaczynającego się 1 stycznia 2017. Wzór takiego sprawozdania określony jest w załączniku 6 do ustawy o rachunkowości. Definicja organizacji pozarządowej, która może korzystać z tego wzoru sprawozdania finansowego, odsyła do ustawy o działalności pożytku publicznego i o wolontariacie (z zastrzeżeniami zapisanymi w ustawie o rachunkowości).

Ustawa wskazuje, że z tego typu sprawozdawczości mogą korzystać m.in. fundacje i stowarzyszenia, stowarzyszenia jednostek samorządu terytorialnego oraz tzw. organizacje kościelne (pełen opis podmiotów uprawnionych z ustawy zamieściliśmy na końcu tekstu).

Dla organizacji pozarządowych będzie to teraz podstawowy wzór sprawozdania. Co do zasady zatem organizacje pozarządowe zobowiązane są zgodnie z ustawą do stosowania wzorów bilansu, rachunku zysków i strat oraz zamieszczania w informacji dodatkowej danych, o których mowa w załączniku 6. Mogą fakultatywnie dokonać wyboru wzorów i zakresu informacji dodatkowej z załącznika nr 1 do ustawy (czyli to, co do 2016 r. było wyborem domyślnym, teraz staje się opcją).

Jakie zmiany wiążą się z nowym wzorem sprawozdania? Przede wszystkim wprowadzono zmiany w rachunku zysków i strat, który ma bardziej oddawać specyfikę działań organizacji pozarządowych. W rachunku zysków i strat przychody i koszty będą wykazywane wg podziału: działalność statutowa (z wyodrębnieniem działalności pożytku publicznego nieodpłatnej, odpłatnej oraz pozostałej działalności statutowej), działalność gospodarcza, koszty zarządu oraz działalność pozostała i finansowa.

Układ nowego rachunku zysków i strat pozwala na wykazanie poszczególnych typów działalności organizacji bez modyfikowania ustawowego wzoru rachunku zysków i strat, jak to musiało mieć miejsce przy sprawozdaniu wg zasad podstawowych (załącznik 1) czy sprawozdaniu jednostki małej (załącznik 5). Nie ma w nim rodzajowego podziału kosztów (na koszty amortyzacji, materiałów i energii, wynagrodzeń i pozostałych), wymaganych w sprawozdaniu jednostki mikro (załącznik 4).

Wprowadzenie do sprawozdania finansowego i informacja dodatkowa są zbliżone do wymogów obowiązujących w jednostkach mikro. Obligatoryjna jest informacja o strukturze przychodów i kosztów, czyli o rodzajach uzyskanych przychodów (wyodrębnienie przychodów np. ze składek, darowizn, dotacji, 1%) i wskazanie przychodów i kosztów prowadzonych przez organizację działań.

3. Jednostka prowadząca uproszoną ewidencję przychodów i kosztów

Możliwość stosowania uproszczonej ewidencji pojawiła się od 2015 roku. Organizacja nie prowadzi pełnej księgowości, tylko uproszoną ewidencję przychodów i kosztów. Jest także zwolniona z obowiązku przygotowywania corocznego sprawozdania finansowego, a także nie musi posiadać polityki rachunkowości.

Uproszczona ewidencja przychodów i kosztów (UEPiK) to ściśle określone rozporządzeniem zestawienie przychodów i kosztów w układzie pozwalającym na zebranie wszystkich danych do wypełnienia deklaracji CIT-8. Przychody wpisywane są w niej w podziale na przychody działalności nieodpłatnej, odpłatnej i pozostałej. Koszty muszą być wpisywane ze wskazaniem, które są, a które nie są kosztami uzyskania przychodów. Po zakończeniu każdego miesiąca trzeba wypełniać zestawienie przepływów finansowych, w którym suma przychodów, koszów i dochodów miesiąca musi zostać wpisana w podziale na zwolnienia podatkowe, które są stosowanie w organizacji. Wykazywane muszą tu być także wydatki finansowane z dochodów zwolnionych z podatku w poprzednich latach. Organizacja musi prowadzić ponadto ewidencję indywidualne zatrudnionych osób i środków trwałych.

W UEPiK nie ma ewidencji operacji pieniężnych np.: kasy, wyciągów bankowych, zaliczek, rozrachunków, a także np. funduszu statutowego (po to, by nie utracić kontroli finansowej nad stanem gotówki w organizacji). Do decyzji organizacji pozostaje, w jaki sposób zbiera informacje o posiadanych pieniądzach, należnościach i zobowiązaniach czy innych składnikach jej majątku, niebędących środkami trwałymi.

Uproszczona ewidencja a dotacje

W uproszczonej ewidencji przychodów i kosztów nie ma miejsca na księgowe wyodrębnienie kosztów projektów finansowanych z dotacji (co w przypadku większości dotacji jest obowiązkowe). W takiej sytuacji organizacja stosująca tę formę księgowości musi we własnym zakresie opracować sposób wyodrębnienia księgowego kosztów finansowanych z poszczególnych dotacji. Może to zrobić, opracowując tabelę pomocniczą, zawierającą wyodrębnione koszty finansowane z dotacji, do której będą wpisywane koszty poszczególnej dotacji, z równoczesnym wpisaniem ich do UEPiK. Ważne jest przy tym, by pomocnicza tabela zawierała numery wpisu każdego dokumentu w UEPiK.

Dla kogo uproszczona ewidencja?

Jakie organizacje mogą prowadzić uproszczoną ewidencję przychodów i kosztów? Możliwość ta dotyczy organizacji, które:

- prowadzą działania w sferze zadań publicznych określonych w art. 4 ust. 1 ustawy o pożytku,

- nie prowadzą działalności gospodarczej w rozumieniu przepisów o swobodzie działalności gospodarczej,

- nie mają statusu organizacji pożytku publicznego,

- osiągają przychody wyłącznie z:

1. działalności nieodpłatnej pożytku publicznego z tytułu składek członkowskich, darowizn, zapisów, spadków, dotacji, subwencji, przychodów pochodzących z ofiarności publicznej,

2. działalności odpłatnej pożytku publicznego z tytułu sprzedaży towarów i usług,

3. tytułu sprzedaży, najmu lub dzierżawy składników majątkowych,

4. tytułu odsetek od środków pieniężnych na rachunkach bankowych lub rachunkach w spółdzielczych kasach oszczędnościowo-kredytowych, prowadzonych w związku z wykonywaną działalnością, w tym także odsetek od lokat terminowych oraz innych form oszczędzania, przechowywania lub inwestowania, tworzonych na tych rachunkach,

- w roku poprzedzającym rok wyboru prowadzenia uproszczonej ewidencji przychodów i kosztów osiągnęły przychody wyłącznie z tytułów, o których mowa w pkt d. w wysokości nieprzekraczającej 100 000 zł.

Organizacja musi podjąć formalną decyzję, że rezygnuje z prowadzenia pełnej lub dedykowanej NGO księgowości na rzecz uproszczonej ewidencji przychodów i kosztów. Decyzję taką musi podjąć organ zatwierdzający zgodnie ze statutem sprawozdanie finansowe, np. w stowarzyszeniu jest to zwykle Walne Zebranie. Jeśli chce wprowadzić tę zmianę w 2017 roku, to najpóźniej do 31 stycznia 2017 r. musi poinformować o zmianie właściwy jej Urząd Skarbowy.

Podstawa prawna:

Ustawa z dnia 15 grudnia 2016 r. o zmianie ustawy o rachunkowości (podpisana przez Prezydenta, czeka na publikację)

Kto korzysta z nowej sprawozdawczości (opisanej w załączniku 6 do ustawy o rachunkowości)

- organizacje pozarządowe czyli osoby prawne lub jednostki organizacyjne nieposiadające osobowości prawnej, którym odrębna ustawa przyznaje zdolność prawną, w tym fundacje i stowarzyszenia,

a) niebędące jednostkami sektora finansów publicznych w rozumieniu ustawy z dnia 27 sierpnia 2009 r. o finansach publicznych lub przedsiębiorstwami, instytutami badawczymi, bankami i spółkami prawa handlowego będącymi państwowymi lub samorządowymi osobami prawnymi,

b) niedziałające w celu osiągnięcia zysku; - tzw. organizacje kościelne czyli osoby prawne i jednostki organizacyjne działające na podstawie przepisów o stosunku Państwa do Kościoła Katolickiego w Rzeczypospolitej Polskiej, o stosunku Państwa do innych kościołów i związków wyznaniowych oraz o gwarancjach wolności sumienia i wyznania, jeżeli ich cele statutowe obejmują prowadzenie działalności pożytku publicznego;

- stowarzyszenia jednostek samorządu terytorialnego

Wyliczenie z ustawy o rachunkowości, wskazujące kto korzysta z załącznika 6, zawiera jeszcze wykluczenie spółek kapitałowych.

Więcej na:

Drodzy Miłośnicy Kolei,Fani dworca kolejowego w Pile,Darczyńcy, Sponsorzy i Wolontariuszeoraz Wszyscy Przyjaciele Muzeum Kolei w Pile,

z okazji Świąt...

Drodzy Miłośnicy Kolei,Fani dworca kolejowego w Pile,Darczyńcy, Sponsorzy i Wolontariuszeoraz Wszyscy Przyjaciele Muzeum Kolei w Pile,

z okazji Świąt... Mamy 2 280 zł z potrzebnych 4 700 zł

Cel: Zebrane pieniądze zostaną w całości przeznaczone na: zakup materiałów elektrycznych (okablowanie,...

Mamy 2 280 zł z potrzebnych 4 700 zł

Cel: Zebrane pieniądze zostaną w całości przeznaczone na: zakup materiałów elektrycznych (okablowanie,... Nowe światło dla historii! Zbieramy pieniądze na instalację elektryczną w Muzeum Kolei w Pile.

Link do zbiórki: pomagam.pl/cenfab

Od kilku...

Nowe światło dla historii! Zbieramy pieniądze na instalację elektryczną w Muzeum Kolei w Pile.

Link do zbiórki: pomagam.pl/cenfab

Od kilku... Na zakończenie uroczystości odsłonięcia tablicy upamiętniającej Kapelanów Wojska Polskiego – ofiar zbrodni katyńskiej z 1940 roku w Sanktuarium...

Na zakończenie uroczystości odsłonięcia tablicy upamiętniającej Kapelanów Wojska Polskiego – ofiar zbrodni katyńskiej z 1940 roku w Sanktuarium... Zostań obserwatorem społecznym - wybory prezydenckie 2025 druga tura.Obserwatorzy społeczni – co, kiedy i jak możecie zrobić?

Więcej...

Zostań obserwatorem społecznym - wybory prezydenckie 2025 druga tura.Obserwatorzy społeczni – co, kiedy i jak możecie zrobić?

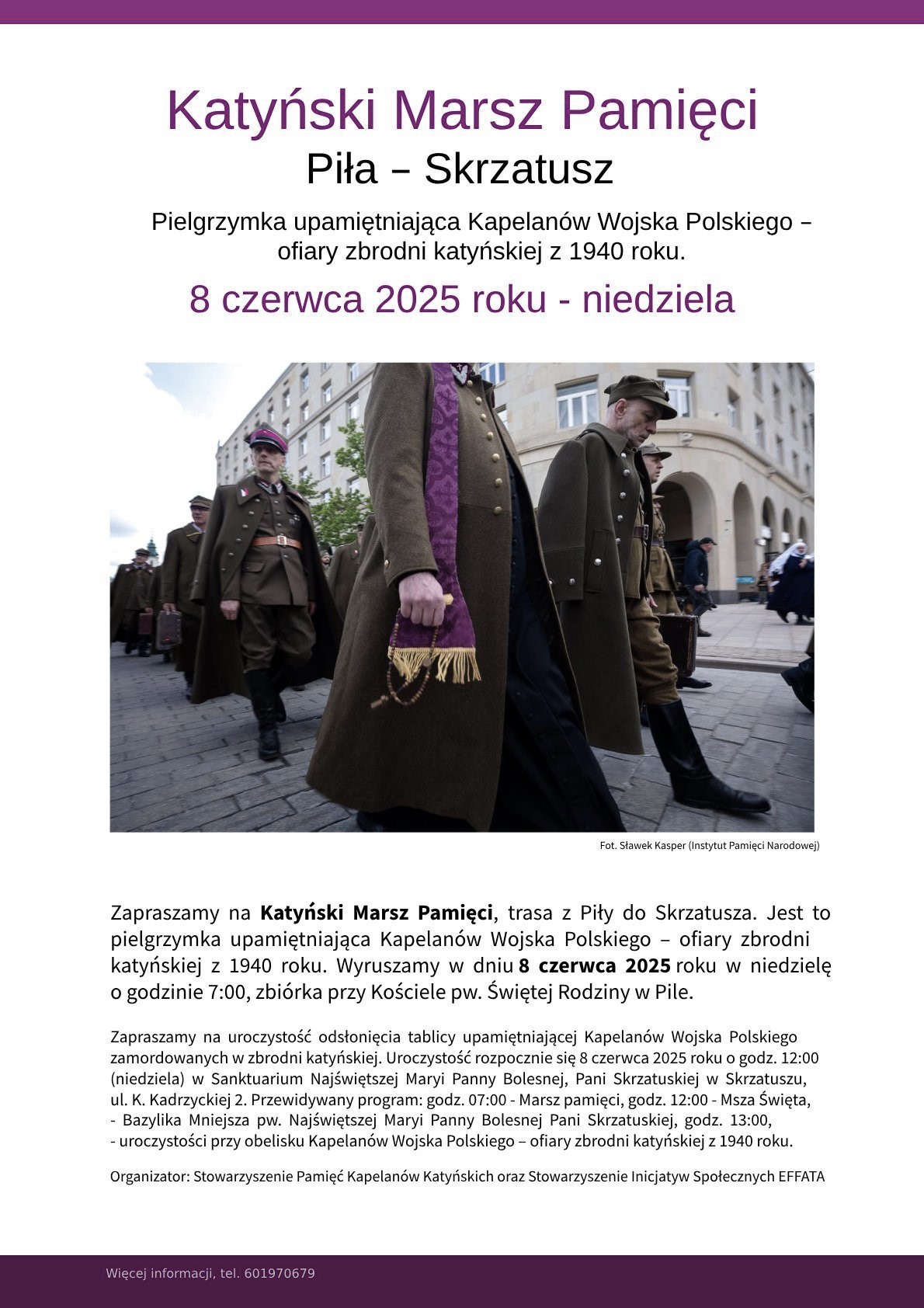

Więcej... Katyński Marsz PamięciPiła – Skrzatusz

Pielgrzymka upamiętniająca Kapelanów Wojska Polskiego – ofiary zbrodni katyńskiej z 1940 roku.

8...

Katyński Marsz PamięciPiła – Skrzatusz

Pielgrzymka upamiętniająca Kapelanów Wojska Polskiego – ofiary zbrodni katyńskiej z 1940 roku.

8... Zaproszenie.

Uroczystość odsłonięcia tablicy upamiętniającej Kapelanów Wojska Polskiego – ofiar zbrodni katyńskiej z 1940 roku.

8 czerwca 2025...

Zaproszenie.

Uroczystość odsłonięcia tablicy upamiętniającej Kapelanów Wojska Polskiego – ofiar zbrodni katyńskiej z 1940 roku.

8 czerwca 2025... Rocznica Katastrofy Kolejowej w Pile

Zarząd Rejonowy Związku Żołnierzy Wojska Polskiego w Pile

Stowarzyszenie Inicjatyw...

Rocznica Katastrofy Kolejowej w Pile

Zarząd Rejonowy Związku Żołnierzy Wojska Polskiego w Pile

Stowarzyszenie Inicjatyw... Muzeum - Izba Pamięci Węzła Kolejowego w Pile (dworzec PKP).

Prosimy o pomoc, wsparcie i współpracę przy utworzeniu w Pile, placówki muzealnej,...

Muzeum - Izba Pamięci Węzła Kolejowego w Pile (dworzec PKP).

Prosimy o pomoc, wsparcie i współpracę przy utworzeniu w Pile, placówki muzealnej,... Tytuł projektu: „Razem w nową rzeczywistość” / Назва проекту: „Разом в нову реальність”

W ramach projektu zapewniamy / В рамках...

Tytuł projektu: „Razem w nową rzeczywistość” / Назва проекту: „Разом в нову реальність”

W ramach projektu zapewniamy / В рамках... Zapraszamy na spotkanie autorskie upamiętniające twórczość Pana Zbigniewa Noski w ramach Światowego Dnia Książki.

W imieniu wydawcy...

Zapraszamy na spotkanie autorskie upamiętniające twórczość Pana Zbigniewa Noski w ramach Światowego Dnia Książki.

W imieniu wydawcy... 1000. rocznica koronacji Bolesława Chrobrego na pierwszego króla Polski.

Piła, 18 kwietnia 2025

W roku 2025 przypada...

1000. rocznica koronacji Bolesława Chrobrego na pierwszego króla Polski.

Piła, 18 kwietnia 2025

W roku 2025 przypada... Koalicja Społeczna STOP FERMOM PRZEMYSŁOWYM.

Stowarzyszenie Inicjatyw Społecznych EFFATA, zostało uznane przez URZĄD MIEJSKI W UJŚCIU (powiat...

Koalicja Społeczna STOP FERMOM PRZEMYSŁOWYM.

Stowarzyszenie Inicjatyw Społecznych EFFATA, zostało uznane przez URZĄD MIEJSKI W UJŚCIU (powiat... Zapraszamy na spotkanie autorskie

z Panem Janem Śpiewakiem,

społecznikiem, publicystą i autorem książki Patopaństwo.

Data: Piła, 19...

Zapraszamy na spotkanie autorskie

z Panem Janem Śpiewakiem,

społecznikiem, publicystą i autorem książki Patopaństwo.

Data: Piła, 19... 80. ROCZNICA WYZWOLENIA NIEMIECKIEGO NAZISTOWSKIEGO OBOZU KONCENTRACYJNEGO I ZAGŁADY AUSCHWITZ 27 STYCZNIA 2025.

Powrót do Auschwitz 80...

80. ROCZNICA WYZWOLENIA NIEMIECKIEGO NAZISTOWSKIEGO OBOZU KONCENTRACYJNEGO I ZAGŁADY AUSCHWITZ 27 STYCZNIA 2025.

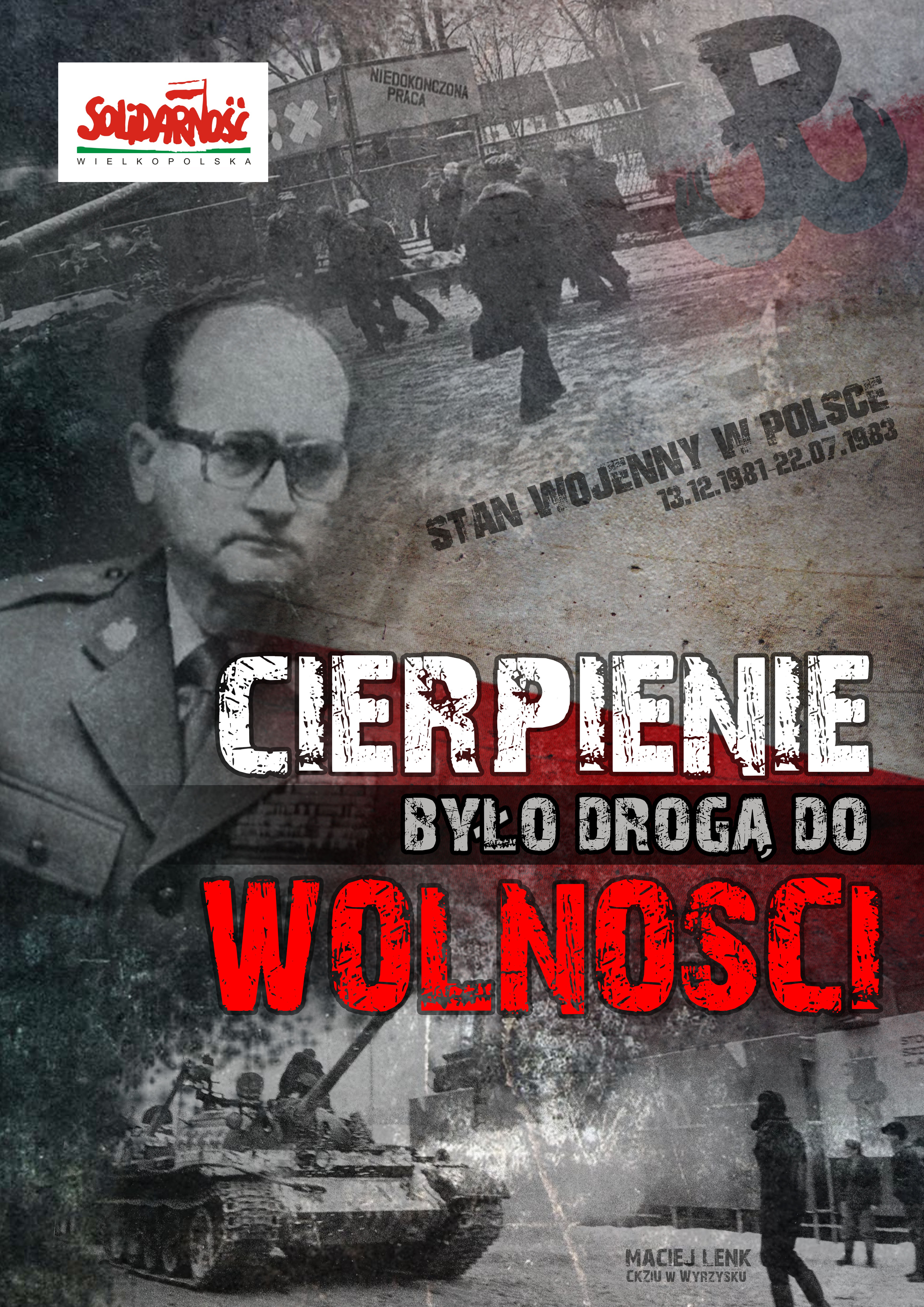

Powrót do Auschwitz 80... PLAN OBCHODÓW 43. ROCZNICY WPROWADZENIA STANU WOJENNEGO W POLSCE

ORGANIZOWANYCH PRZEZ REGION WIELKOPOLSKA

NSZZ „SOLIDARNOŚĆ” ODDZIAŁ...

PLAN OBCHODÓW 43. ROCZNICY WPROWADZENIA STANU WOJENNEGO W POLSCE

ORGANIZOWANYCH PRZEZ REGION WIELKOPOLSKA

NSZZ „SOLIDARNOŚĆ” ODDZIAŁ... APEL DO WŁADZ GMINY PIŁAw sprawie przywrócenia regularnej zbiórki odpadów wielkogabarytowych

Szanowna Pani Prezydent,Szanowni Radni Rady Miasta...

APEL DO WŁADZ GMINY PIŁAw sprawie przywrócenia regularnej zbiórki odpadów wielkogabarytowych

Szanowna Pani Prezydent,Szanowni Radni Rady Miasta... Drodzy Mali Artyści!

Witajcie!

Legenda o powstaniu Piły ze zbioru „Zaklęta w kamień – podania, legendy i baśnie z powiatu pilskiego”, autorstwa...

Drodzy Mali Artyści!

Witajcie!

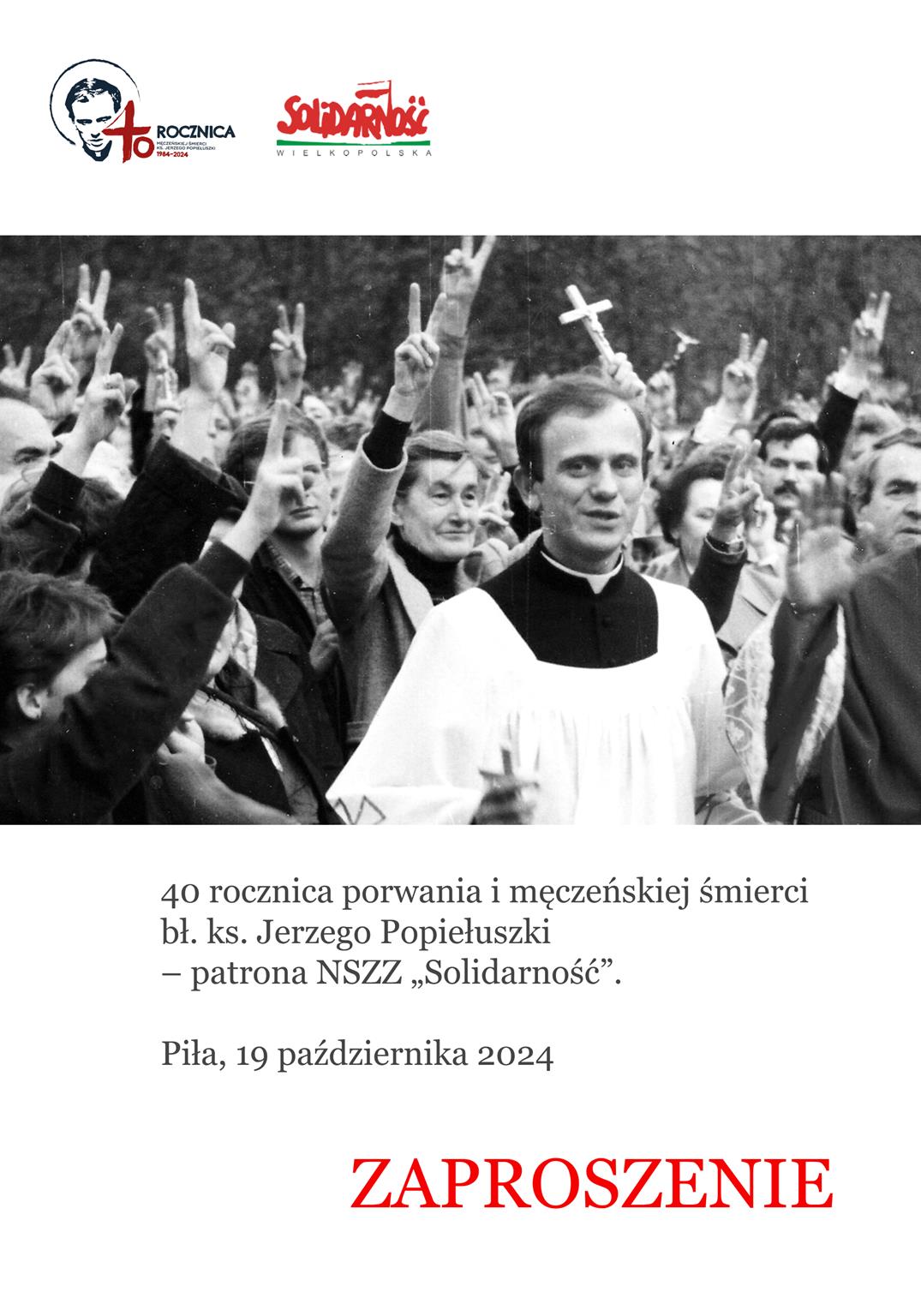

Legenda o powstaniu Piły ze zbioru „Zaklęta w kamień – podania, legendy i baśnie z powiatu pilskiego”, autorstwa... "Solidarność to jedność serc, umysłów i rąk zakorzenionych w ideałach, które są zdolne przemieniać świat". Bł. ks. Jerzy Popiełuszki ...

Zaproszenie

Legenda o powstaniu Piły ze zbioru „Zaklęta w kamień – podania, legendy i baśnie z powiatu pilskiego”, autorstwa Krystyny i...

"Solidarność to jedność serc, umysłów i rąk zakorzenionych w ideałach, które są zdolne przemieniać świat". Bł. ks. Jerzy Popiełuszki ...

Zaproszenie

Legenda o powstaniu Piły ze zbioru „Zaklęta w kamień – podania, legendy i baśnie z powiatu pilskiego”, autorstwa Krystyny i... W imieniu Społecznego Komitetu budowy masztu z flagą Polski w Pile przy rondzie NSZZ Solidarności, dziękujemy za wpłaty pieniędzy na portal...

W imieniu Społecznego Komitetu budowy masztu z flagą Polski w Pile przy rondzie NSZZ Solidarności, dziękujemy za wpłaty pieniędzy na portal... Szanowni Państwo,

Obelisk przy rondzie NSZZ Solidarność jest łatwo pomijany - mało kto wie, że tam jest i w jakich okolicznościach powstał....

Szanowni Państwo,

Obelisk przy rondzie NSZZ Solidarność jest łatwo pomijany - mało kto wie, że tam jest i w jakich okolicznościach powstał.... Poszukiwany tłumacz, tłumaczka w ramach wolontariatu do przetłumaczenia i wydania książki pt. Historia gminy żydowskiej w Schonlanke: 1736-1940,...

Rocznica katastrofy kolejowej w Pile

Zarząd Rejonowy Związku Żołnierzy Wojska Polskiego w Pile

Stowarzyszenie Inicjatyw Społecznych...

Poszukiwany tłumacz, tłumaczka w ramach wolontariatu do przetłumaczenia i wydania książki pt. Historia gminy żydowskiej w Schonlanke: 1736-1940,...

Rocznica katastrofy kolejowej w Pile

Zarząd Rejonowy Związku Żołnierzy Wojska Polskiego w Pile

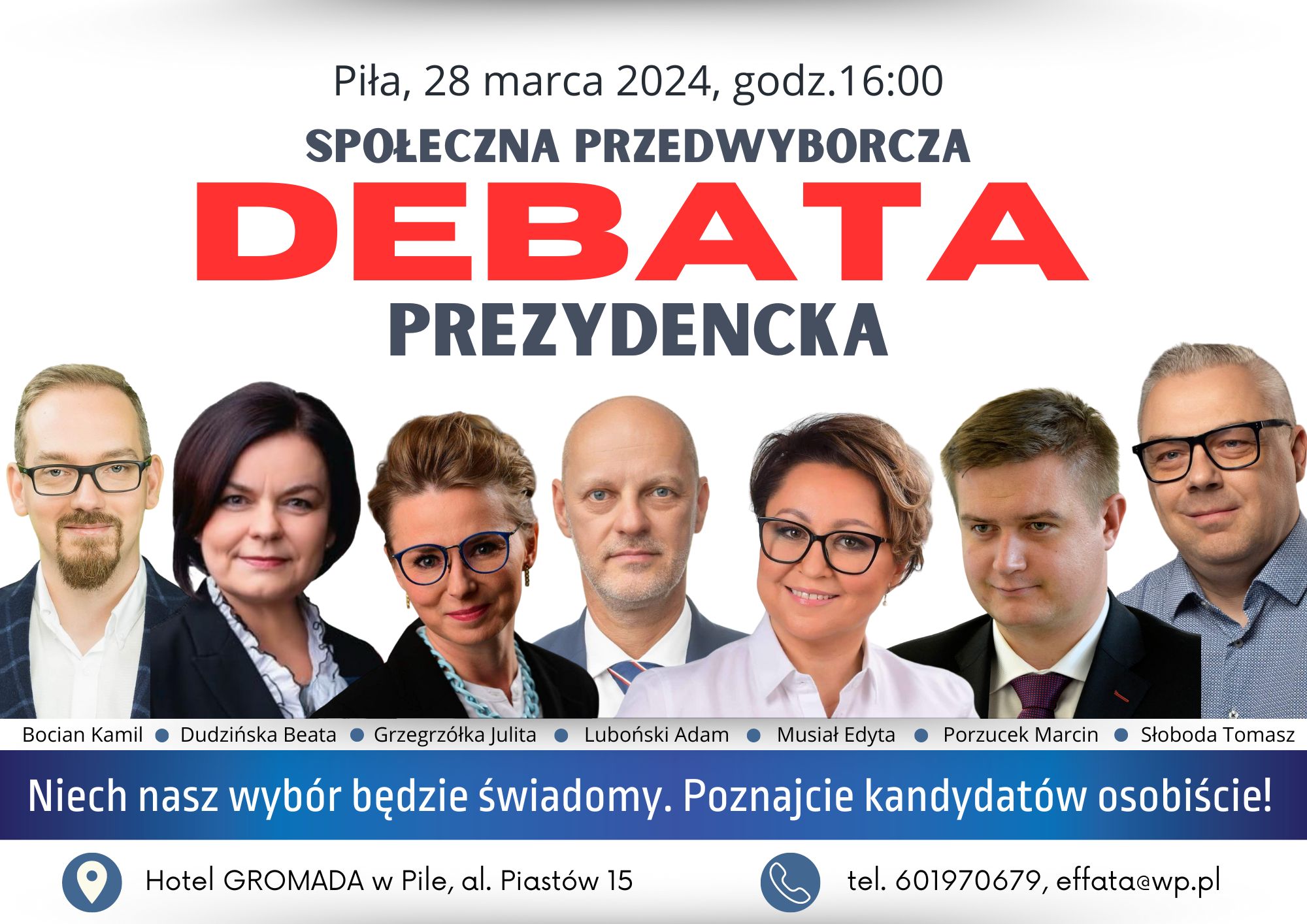

Stowarzyszenie Inicjatyw Społecznych... Zadaj pytanie kandydatom na Prezydenta Piły.

Zapraszamy do udziału w debacie w Pile.

Niech nasz wybór będzie świadomy. Poznajcie...

Zadaj pytanie kandydatom na Prezydenta Piły.

Zapraszamy do udziału w debacie w Pile.

Niech nasz wybór będzie świadomy. Poznajcie... Gwda - operacja czysta rzeka. Piła 2024.

Zapraszamy Mieszkańców Piły do społecznej akcji sprzątania brzegów rzeki Gwdy oraz terenów leśnych...

Gwda - operacja czysta rzeka. Piła 2024.

Zapraszamy Mieszkańców Piły do społecznej akcji sprzątania brzegów rzeki Gwdy oraz terenów leśnych... Bronimy Parowozowni w Pile!

W ostatnich dniach pojawiły się informację, że pilski Okrąglak przejdzie na własność Gminy Piła. Jak poinformowała...

Bronimy Parowozowni w Pile!

W ostatnich dniach pojawiły się informację, że pilski Okrąglak przejdzie na własność Gminy Piła. Jak poinformowała... Zapraszamy do udziału w przedwyborczej

debacie prezydenckiej w Pile.

Społeczna debata prezydencka w Pile odbędzie się w dniu 28 marca...

Zapraszamy do udziału w przedwyborczej

debacie prezydenckiej w Pile.

Społeczna debata prezydencka w Pile odbędzie się w dniu 28 marca... Piła, Jezioro Piaszczyste i okoliczne lasy!

W dniu 3 marca 2024 roku odbył się Bieg Tropem Wilczym, którego trasa biegła lasami przy...

Piła, Jezioro Piaszczyste i okoliczne lasy!

W dniu 3 marca 2024 roku odbył się Bieg Tropem Wilczym, którego trasa biegła lasami przy... 20 dni w Mariupolu - w 2. rocznicę agresji na Ukrainę

Zapraszamy na przedpremierowy pokaz filmu pt. 20 dni w Mariupolu, reż. Mstyslav...

20 dni w Mariupolu - w 2. rocznicę agresji na Ukrainę

Zapraszamy na przedpremierowy pokaz filmu pt. 20 dni w Mariupolu, reż. Mstyslav... Zapraszamy na uroczystości upamiętniające

42 rocznicę wprowadzenia stanu wojennego w Polsce.

13 grudnia 2023 roku (środa) -...

Zapraszamy na uroczystości upamiętniające

42 rocznicę wprowadzenia stanu wojennego w Polsce.

13 grudnia 2023 roku (środa) -... Stowarzyszenie Inicjatyw Społecznych EFFATA

przystąpiło do Sieć Forum Dialogu.

Sieć osób połączonych głębokim zaangażowaniem we wspólną...

Stowarzyszenie Inicjatyw Społecznych EFFATA

przystąpiło do Sieć Forum Dialogu.

Sieć osób połączonych głębokim zaangażowaniem we wspólną... W imieniu organizatorów i patronów honorowych zapraszamy

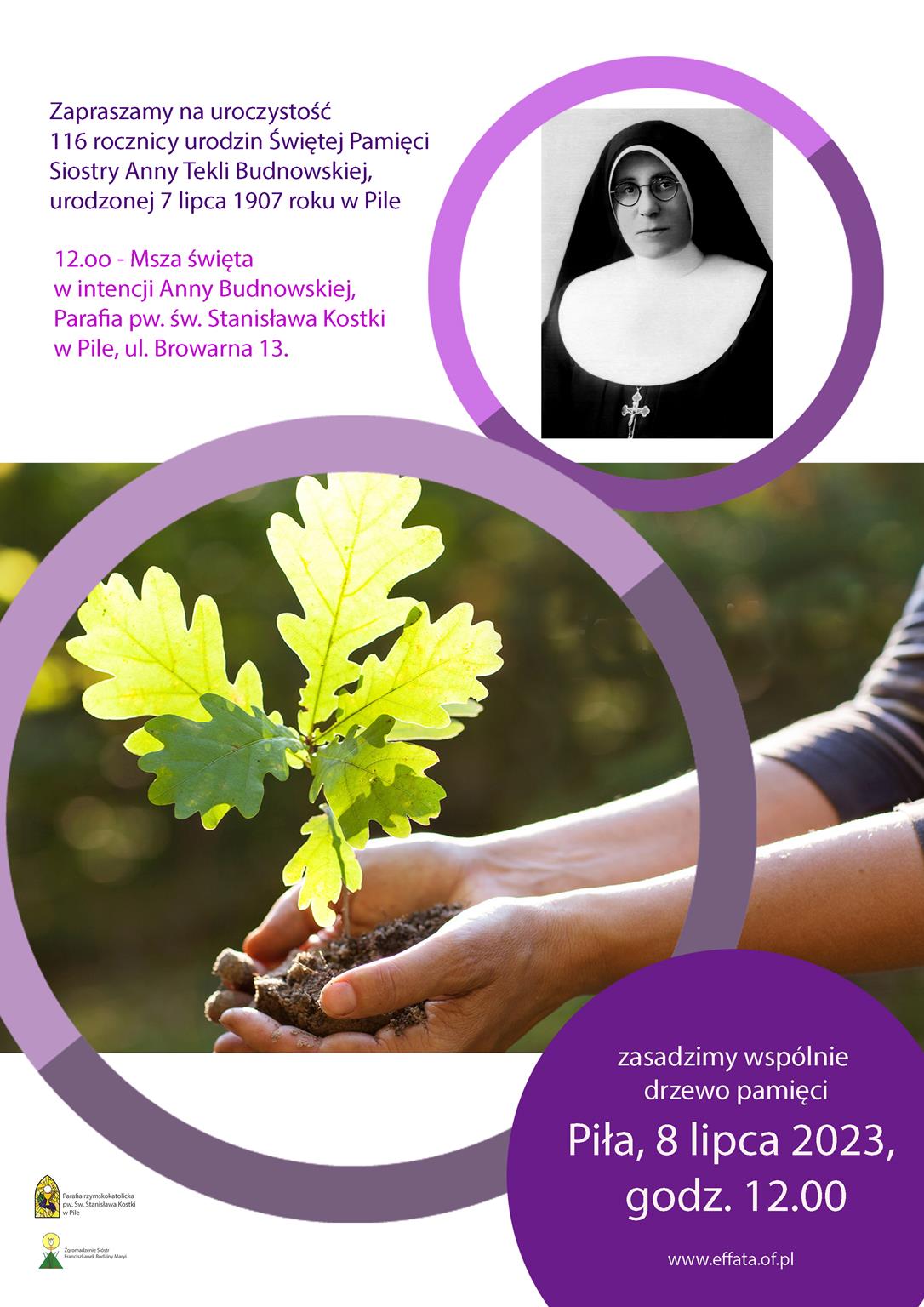

na uroczystość 116 rocznicy urodzin Świętej Pamięci

Siostry Anny Tekli Budnowskiej,...

W imieniu organizatorów i patronów honorowych zapraszamy

na uroczystość 116 rocznicy urodzin Świętej Pamięci

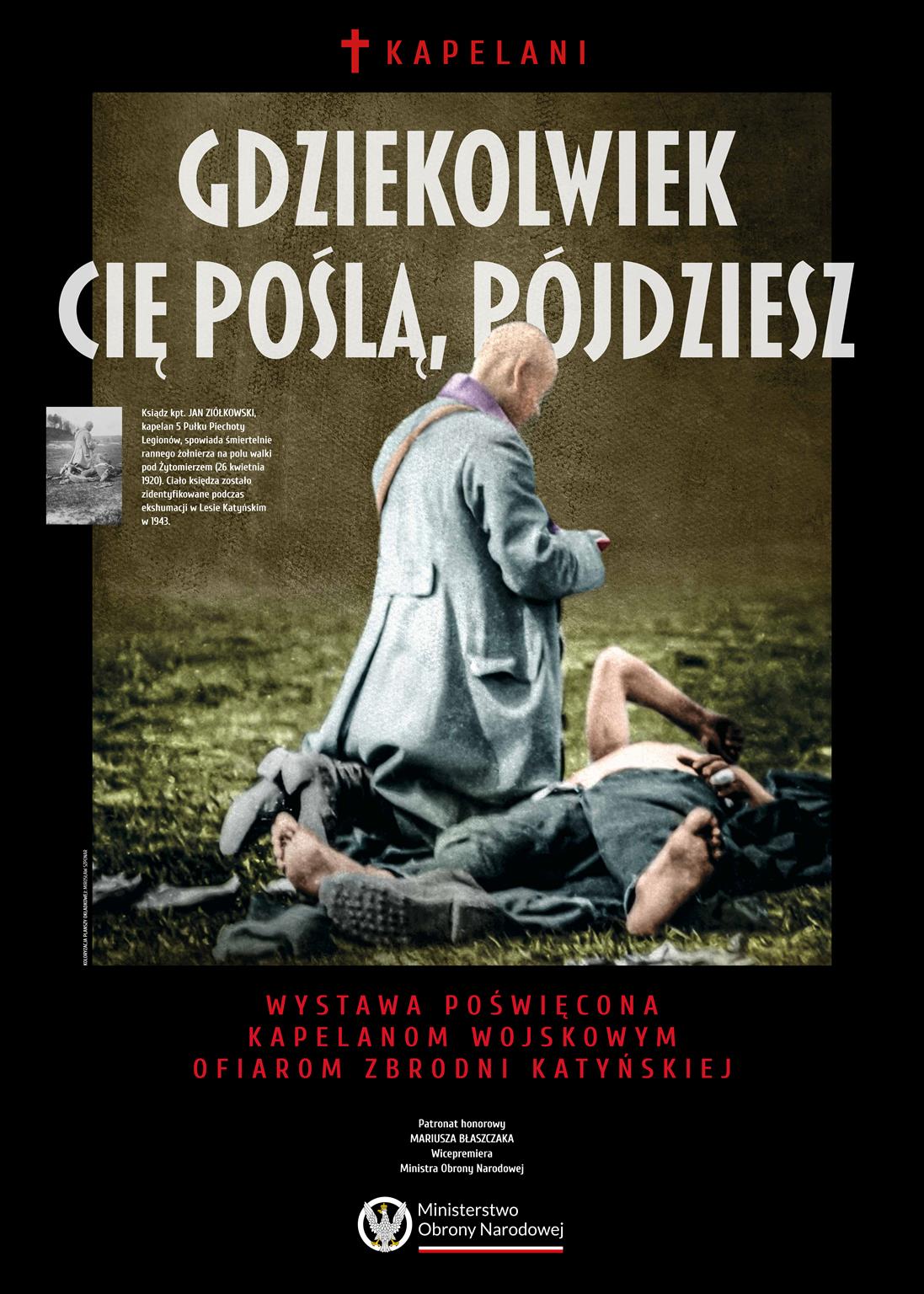

Siostry Anny Tekli Budnowskiej,... "Gdziekolwiek cię poślą, pójdziesz…"

- wystawa poświęcona kapelanom wojskowym ofiarom zbrodni...

"Gdziekolwiek cię poślą, pójdziesz…"

- wystawa poświęcona kapelanom wojskowym ofiarom zbrodni... Mamy zaszczyt zaprosić na uroczyste otwarcie wystawy pt.

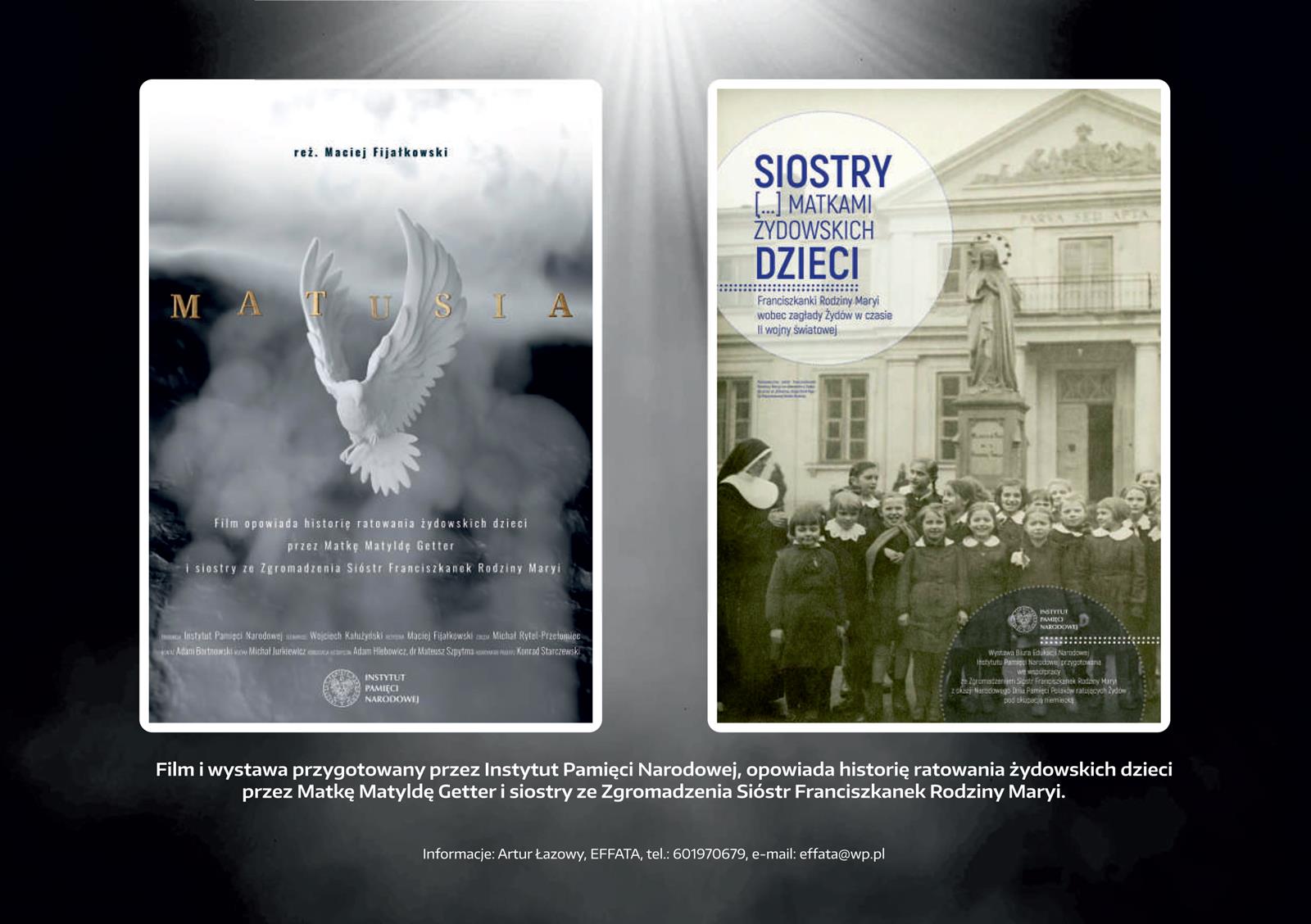

„Siostry, […] matkami żydowskich dzieci. Siostry Franciszkanki Rodziny Maryi...

Mamy zaszczyt zaprosić na uroczyste otwarcie wystawy pt.

„Siostry, […] matkami żydowskich dzieci. Siostry Franciszkanki Rodziny Maryi... Sprawiedliwość dla ofiar wojny.

Rozliczmy zbrodnie wojenne w Ukrainie! Prawnicy walczą o sprawiedliwość.Project Sunflowers.

Zapraszamy...

Sprawiedliwość dla ofiar wojny.

Rozliczmy zbrodnie wojenne w Ukrainie! Prawnicy walczą o sprawiedliwość.Project Sunflowers.

Zapraszamy... Niezależne związki zawodowe w Białorusi są traktowane przez reżim Łukaszenki jako zagrożenie dla tamtejszej dyktatury.

Przed sfałszowanymi...

Niezależne związki zawodowe w Białorusi są traktowane przez reżim Łukaszenki jako zagrożenie dla tamtejszej dyktatury.

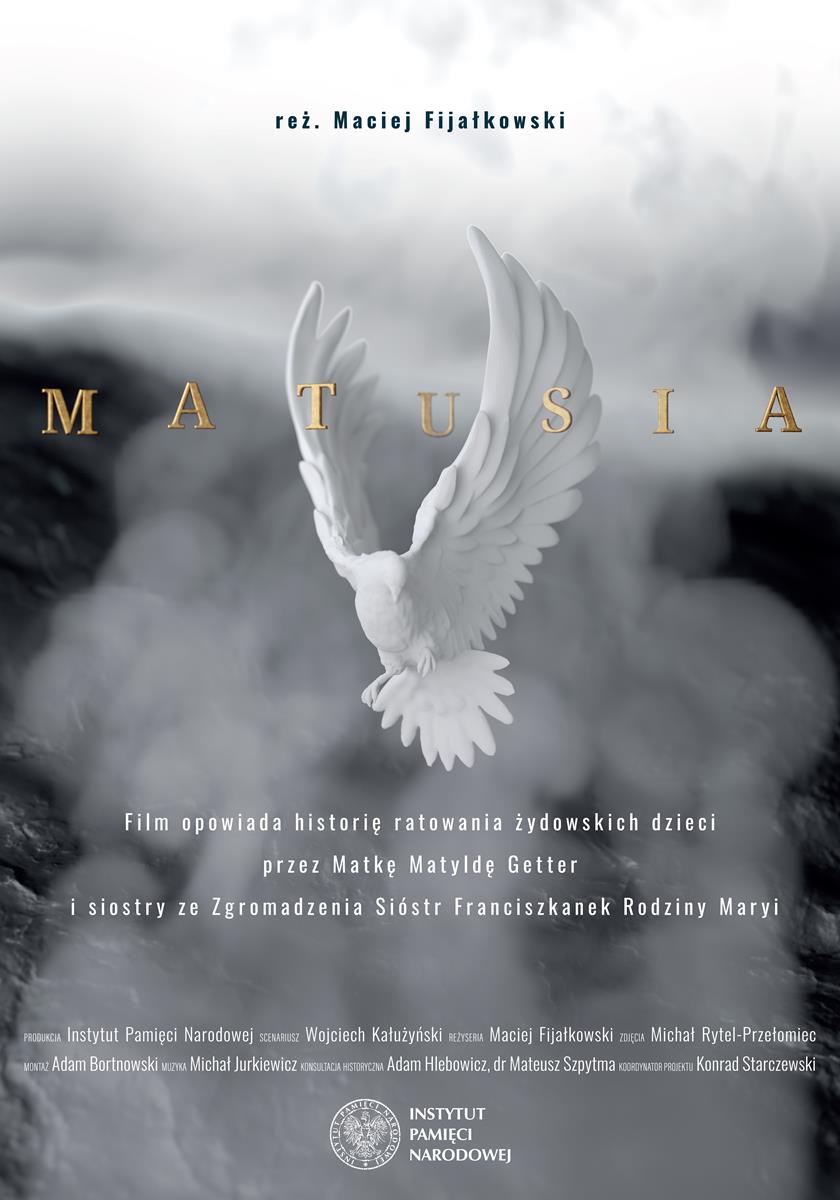

Przed sfałszowanymi... Zapraszamy na pokaz filmu pt. „Matusia” – fabularyzowany film dokumentalny, produkcji Instytutu Pamięci Narodowej oraz wystawy pt....

Zapraszamy na pokaz filmu pt. „Matusia” – fabularyzowany film dokumentalny, produkcji Instytutu Pamięci Narodowej oraz wystawy pt.... Podaruj Świąteczną paczkę Osobie bezdomnej. Wigilia Bożego Narodzenia w Pile. Kiedy: 24 grudnia 2022 roku, godz. 12.oo. Gdzie: Piła, plac...

Podaruj Świąteczną paczkę Osobie bezdomnej. Wigilia Bożego Narodzenia w Pile. Kiedy: 24 grudnia 2022 roku, godz. 12.oo. Gdzie: Piła, plac... Pochodzący z Piły raper Stryju stworzył nietypową płytę, na której opowiada całą historię Polski… rapując.Historia Polski w formie rapowanej....

Pochodzący z Piły raper Stryju stworzył nietypową płytę, na której opowiada całą historię Polski… rapując.Historia Polski w formie rapowanej.... Wigilia dla Osób bezdomnych i samotnych w Pile!

Zapraszamy do współpracy przy organizacji Wigilii Bożego Narodzenia dla Osób...

Wigilia dla Osób bezdomnych i samotnych w Pile!

Zapraszamy do współpracy przy organizacji Wigilii Bożego Narodzenia dla Osób... Pani Agata Urbańska - kalendarza Kurza Chata na 2023 rok. Wykonany z ukłonem w stronę matki natury - drukowany na papierze z odzysku....

Pani Agata Urbańska - kalendarza Kurza Chata na 2023 rok. Wykonany z ukłonem w stronę matki natury - drukowany na papierze z odzysku.... Historia Żydów w Pile – wystawa.

Salezjańska Szkoła im. Jana Pawła II w Pile oraz Stowarzyszenie Inicjatyw Społecznych EFFATA,...

Historia Żydów w Pile – wystawa.

Salezjańska Szkoła im. Jana Pawła II w Pile oraz Stowarzyszenie Inicjatyw Społecznych EFFATA,... Przemysłowy chów zwierząt a środowisko

Polski Klub Ekologiczny

Stowarzyszenie Inicjatyw Społecznych EFFATA

zapraszają do...

Przemysłowy chów zwierząt a środowisko

Polski Klub Ekologiczny

Stowarzyszenie Inicjatyw Społecznych EFFATA

zapraszają do... Zapraszamy na spotkanie pt. „W Starym Kinie”którego gościem będzie dr Stanisław Janicki

Prowadzenie: dr Wiesław Kot

29...

Zapraszamy na spotkanie pt. „W Starym Kinie”którego gościem będzie dr Stanisław Janicki

Prowadzenie: dr Wiesław Kot

29... Szanowni Państwo!

Zapraszamy na spotkanie z Panem Wojciechem Kurkowskim, pełnomocnikiem Ministra Rolnictwa i Rozwoju Wsi do Spraw...

Szanowni Państwo!

Zapraszamy na spotkanie z Panem Wojciechem Kurkowskim, pełnomocnikiem Ministra Rolnictwa i Rozwoju Wsi do Spraw... Chcesz zostać lokalnym dziennikarzem czasopisma EFFATA?

Chcesz pisać o ważnych sprawach z naszej okolicy, aktualności, wiadomości, wywiady i...

Chcesz zostać lokalnym dziennikarzem czasopisma EFFATA?

Chcesz pisać o ważnych sprawach z naszej okolicy, aktualności, wiadomości, wywiady i... W czasach kiedy na wielką skalę wycina się w Pile drzewa, proszę zgłaszać drzewa jako pomnik przyrody - ratujmy drzewa dla przyszłych...

Zapraszamy Mieszkańców Piły do wspólnej modlitwy o POKÓJ.

Kiedy: 27 lutego 2022, g. 20.oo

Miejsce: Piła, Pl. Zwycięstwa, przy pomniku...

Pani Maria Kubica

Przewodnicząca Rady Miasta

Radna

Biuro Rady Miasta Piły

pl. Staszica 10, 64-920 Piła

e-mail:...

W czasach kiedy na wielką skalę wycina się w Pile drzewa, proszę zgłaszać drzewa jako pomnik przyrody - ratujmy drzewa dla przyszłych...

Zapraszamy Mieszkańców Piły do wspólnej modlitwy o POKÓJ.

Kiedy: 27 lutego 2022, g. 20.oo

Miejsce: Piła, Pl. Zwycięstwa, przy pomniku...

Pani Maria Kubica

Przewodnicząca Rady Miasta

Radna

Biuro Rady Miasta Piły

pl. Staszica 10, 64-920 Piła

e-mail:... KRAJOWY REJESTR SĄDOWYStan na dzień 09.11.2021 godz. 12:42:28Numer KRS: 0000162787

Informacja odpowiadająca odpisowi...

KRAJOWY REJESTR SĄDOWYStan na dzień 09.11.2021 godz. 12:42:28Numer KRS: 0000162787

Informacja odpowiadająca odpisowi... Śladami stanu wojennego

40. rocznica pamięci o zamordowanych

i prześladowanych w stanie...

Śladami stanu wojennego

40. rocznica pamięci o zamordowanych

i prześladowanych w stanie... Akcja sprzątanie świata w Pile. RAPORT z akcji w liczbach. J

W tym roku posprzątaliśmy okolicę Zalewu koszyckiego oraz...

Akcja sprzątanie świata w Pile. RAPORT z akcji w liczbach. J

W tym roku posprzątaliśmy okolicę Zalewu koszyckiego oraz... Cztery Pory Miłowania - koncert w Pile! :)

Pub ClassicPiła, 17 września 2021, godz. 20.oo

Wstęp wolny.

Zaprasza Pani Wioletta Lesińska, Pub...

Cztery Pory Miłowania - koncert w Pile! :)

Pub ClassicPiła, 17 września 2021, godz. 20.oo

Wstęp wolny.

Zaprasza Pani Wioletta Lesińska, Pub... Zapraszamy na spotkanie z Panią Marią Staniszewską, Prezeską Polskiego Klubu Ekologicznego (PKE). Spotkanie odbędzie się w dniu 16...

Zapraszamy na spotkanie z Panią Marią Staniszewską, Prezeską Polskiego Klubu Ekologicznego (PKE). Spotkanie odbędzie się w dniu 16... Zapraszamy na promocję książki Zbigniewa Noski, pt. „Zaklęta w kamień".

W imieniu autorów i wydawcy mamy zaszczyt zaprosić Państwa na...

Zapraszamy na promocję książki Zbigniewa Noski, pt. „Zaklęta w kamień".

W imieniu autorów i wydawcy mamy zaszczyt zaprosić Państwa na... Pan Piotr GłowskiPrezydent Miasta PiłyUrząd Miasta PiłyPlac Staszica 10, 64-920 Piłae-mail: prezydent@um.pila.pl

Pani...

Pan Piotr GłowskiPrezydent Miasta PiłyUrząd Miasta PiłyPlac Staszica 10, 64-920 Piłae-mail: prezydent@um.pila.pl

Pani... Zapraszamy na otwarcie wystawy fotografii pt.:

Historia Żydów w Pile.

„History of the Jewish Community of Schneidemühl - 1641...

Zapraszamy na otwarcie wystawy fotografii pt.:

Historia Żydów w Pile.

„History of the Jewish Community of Schneidemühl - 1641... Zapraszamy na pokaz fotografii Ryszarda Janickiego

Nie zapomnijcie tamtych dni

40 rocznica podpisania porozumienia w Gdańsku...

Zapraszamy na pokaz fotografii Ryszarda Janickiego

Nie zapomnijcie tamtych dni

40 rocznica podpisania porozumienia w Gdańsku... Program pt. "Przyjaciele Zwierząt w Powiecie Pilskim"

Program adresowany jest do mieszkańców Powiatu Pilskiego, którego celem...

Projekt wstępny – do dyskusji – do zbiorowej pracy – Przyjaciele zwierząt w Pile.

Wstępne zbiorcze zestawienie problemów jakie są obecnie w...

Program pt. "Przyjaciele Zwierząt w Powiecie Pilskim"

Program adresowany jest do mieszkańców Powiatu Pilskiego, którego celem...

Projekt wstępny – do dyskusji – do zbiorowej pracy – Przyjaciele zwierząt w Pile.

Wstępne zbiorcze zestawienie problemów jakie są obecnie w... Bank karmy dla bezdomnych zwierząt w Pile.

Projekt non - profit, dotyczący bezpłatnej dystrybucji karmy dla bezdomnych psów i kotów...

Bank karmy dla bezdomnych zwierząt w Pile.

Projekt non - profit, dotyczący bezpłatnej dystrybucji karmy dla bezdomnych psów i kotów... 19 czerwca 2020

Warsztaty fotograficzno-dokumentalne, Piła, lipiec 2020

Zapraszamy do udziału w warsztatach fotograficznych dla...

19 czerwca 2020

Warsztaty fotograficzno-dokumentalne, Piła, lipiec 2020

Zapraszamy do udziału w warsztatach fotograficznych dla... Powstał film, zrealizowany przez Pana Zbysława Kaczmarka w TVP3 Poznań o życiu Siostry Anny Budnowskiej urodzonej zakonnicy z...

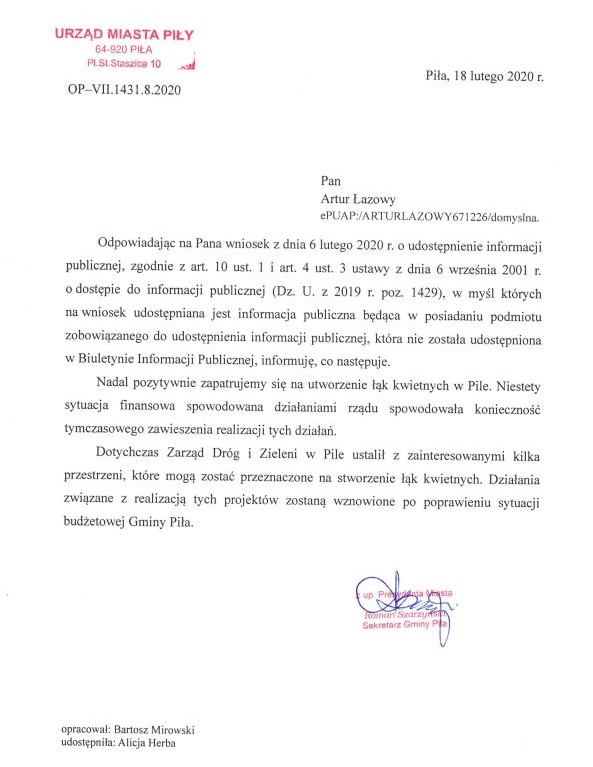

Powstał film, zrealizowany przez Pana Zbysława Kaczmarka w TVP3 Poznań o życiu Siostry Anny Budnowskiej urodzonej zakonnicy z... Nie będzie łąk kwietnych w Pile!

Co z łąkami kwietnymi w Pile? - Pan Piotr Głowski, prezydent Miasta Piły wycofuje się ze wcześniejszych...

Nie będzie łąk kwietnych w Pile!

Co z łąkami kwietnymi w Pile? - Pan Piotr Głowski, prezydent Miasta Piły wycofuje się ze wcześniejszych... NSZZ „Solidarność”

Starostwo Powiatowe w Pile

I Liceum Ogólnokształcące w Pile

Stowarzyszenia EFFATA

zapraszają na...

NSZZ „Solidarność”

Starostwo Powiatowe w Pile

I Liceum Ogólnokształcące w Pile

Stowarzyszenia EFFATA

zapraszają na... Towarzystwo Miłośników Miasta Piły

Stowarzyszenia Inicjatyw Społecznych EFFATA

Firma Interlok i Agencja Cameleon

zapraszają na...

Towarzystwo Miłośników Miasta Piły

Stowarzyszenia Inicjatyw Społecznych EFFATA

Firma Interlok i Agencja Cameleon

zapraszają na... Piotr Wójcik

30/100_PL. 30 lat wolności

Rodzinna pamięć, indywidualne losy, różnorodne miejsca zamieszkania bohaterów układają się w...

Piotr Wójcik

30/100_PL. 30 lat wolności

Rodzinna pamięć, indywidualne losy, różnorodne miejsca zamieszkania bohaterów układają się w... Wystawa fotografii,

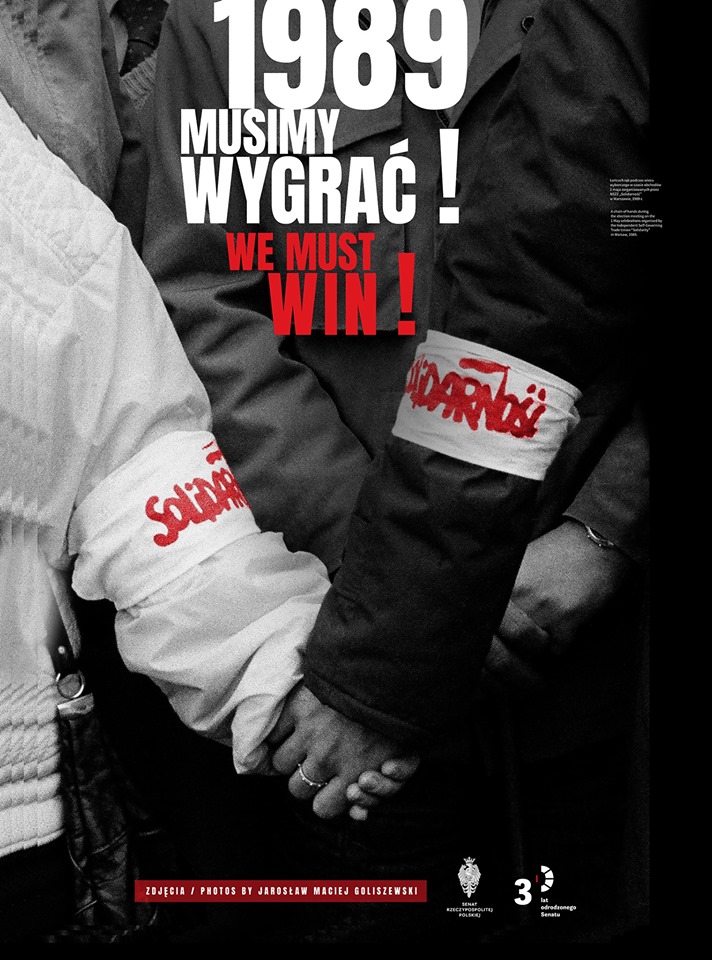

pt. „1989. Musimy wygrać!”,

Jarosława Macieja Goliszewskiego.

Wystawa „1989. Musimy wygrać!”....

Wystawa fotografii,

pt. „1989. Musimy wygrać!”,

Jarosława Macieja Goliszewskiego.

Wystawa „1989. Musimy wygrać!”.... 8883,oo złotych dla ANGELI NYGI :)

Fundacja 1 % Dobra oraz Agencja Reklamy OPUS Pana Pawła Ładzińskiego zebrała kwotę...

8883,oo złotych dla ANGELI NYGI :)

Fundacja 1 % Dobra oraz Agencja Reklamy OPUS Pana Pawła Ładzińskiego zebrała kwotę... Pan Piotr Głowski

Prezydent Miasta Piły

Urząd Miasta Piły

Plac S. Staszica 10, 64-920 Piła

Tel. 67 212 62 10

e-mail:...

Ujski Dom KulturyStowarzyszenie Inicjatyw Społecznych EFFATAZwiązek Gmin Wyznaniowych ŻydowskichBiuro Filii w Poznaniu zapraszają na otwarcie...

Pan Piotr Głowski

Prezydent Miasta Piły

Urząd Miasta Piły

Plac S. Staszica 10, 64-920 Piła

Tel. 67 212 62 10

e-mail:...

Ujski Dom KulturyStowarzyszenie Inicjatyw Społecznych EFFATAZwiązek Gmin Wyznaniowych ŻydowskichBiuro Filii w Poznaniu zapraszają na otwarcie... Galeria 1 % dobra

Zdarzyło się nad Gwdą – dyskretna ulotność krajobrazu.

Kup zdjęcie i pomóż Angeli pokonać chorobę!...

Galeria 1 % dobra

Zdarzyło się nad Gwdą – dyskretna ulotność krajobrazu.

Kup zdjęcie i pomóż Angeli pokonać chorobę!... Odsłonięcie pomnika

pt. „Macierzyństwo – Rodzina”

Stowarzyszenie Inicjatyw Społecznych EFFATA

NSZZ SOLIDARNOŚĆ w...

Odsłonięcie pomnika

pt. „Macierzyństwo – Rodzina”

Stowarzyszenie Inicjatyw Społecznych EFFATA

NSZZ SOLIDARNOŚĆ w... Pomóż zbudować nową tablicę informacyjną na cmentarzu jenieckim w Pile-Leszkowie

Prosimy o wsparcie wykonania i zamontowanie nowej...

Pomóż zbudować nową tablicę informacyjną na cmentarzu jenieckim w Pile-Leszkowie

Prosimy o wsparcie wykonania i zamontowanie nowej... Zdarzyło się nad Gwdą

– dyskretna ulotność krajobrazu

Wystawa fotografii Piotra Grzesia i Krzysztofa Tollasa, poświęcona walorom...

Zdarzyło się nad Gwdą

– dyskretna ulotność krajobrazu

Wystawa fotografii Piotra Grzesia i Krzysztofa Tollasa, poświęcona walorom... DOBRE BO DOBRE w Pile J POMOC dla Angeli Nyga J

Zapraszamy na koncert DOBRE BO DOBRE.

Kiedy: 30 maja (czwartek) 2019, g. 20.oo

Gdzie:...

DOBRE BO DOBRE w Pile J POMOC dla Angeli Nyga J

Zapraszamy na koncert DOBRE BO DOBRE.

Kiedy: 30 maja (czwartek) 2019, g. 20.oo

Gdzie:... No more Chernobyls

Zapraszamy na otwarcie wystawy fotografii oraz promocję książki pt. CZARNOBYL INSTRUKCJE PRZETRWANIA - KATE...

Oświadczenie w kwestii Apelu w sprawie obserwacji i rozwiązania VI Pilskiego Marszu Pamięci Żołnierzy Wyklętych – opublikowanego w dniu 27...

No more Chernobyls

Zapraszamy na otwarcie wystawy fotografii oraz promocję książki pt. CZARNOBYL INSTRUKCJE PRZETRWANIA - KATE...

Oświadczenie w kwestii Apelu w sprawie obserwacji i rozwiązania VI Pilskiego Marszu Pamięci Żołnierzy Wyklętych – opublikowanego w dniu 27... REGULAMIN KONKURSU DZIENNIKARSKIEGO

ZNAKI DOBRA 2019

1. Organizator

Głównym organizatorem konkursu jest Stowarzyszenie...

REGULAMIN KONKURSU DZIENNIKARSKIEGO

ZNAKI DOBRA 2019

1. Organizator

Głównym organizatorem konkursu jest Stowarzyszenie... Witamy na stronie internetowego czasopisma

pt. Pilski Informator Kulturalny.

Pilski Informator Kulturalny dostępny jest pod...

Witamy na stronie internetowego czasopisma

pt. Pilski Informator Kulturalny.

Pilski Informator Kulturalny dostępny jest pod... Fundacja 1% Dobra to niezależna organizacja typu non-profit.

Misją Fundacji 1% Dobra jest tworzenie szans i możliwości na poprawę życia...

Fundacja 1% Dobra to niezależna organizacja typu non-profit.

Misją Fundacji 1% Dobra jest tworzenie szans i możliwości na poprawę życia... MOJE WIERSZE

Aleksandra Bogdan z domu Snadna

Niepodległa

TOMIK w pliku PDF jest dostępny pod...

MOJE WIERSZE

Aleksandra Bogdan z domu Snadna

Niepodległa

TOMIK w pliku PDF jest dostępny pod... O podejmowanie zdecydowanych działań na rzecz pokoju zaapelował Ojciec Święty.

1 stycznia 2019 roku 52. Światowy Dzień Pokoju. Jego hasło...

O podejmowanie zdecydowanych działań na rzecz pokoju zaapelował Ojciec Święty.

1 stycznia 2019 roku 52. Światowy Dzień Pokoju. Jego hasło... Ból egzystencji

Rahma Ali, palestynka z Jerozolimy

Urodziłam się w palestyńskim obozie dla...

Ból egzystencji

Rahma Ali, palestynka z Jerozolimy

Urodziłam się w palestyńskim obozie dla... Organizatorzy:

Stowarzyszenie Inicjatyw Społecznych EFFATA

Towarzystwo Miłośników Miasta Piły

Starostwo Powiatowe w Pile

Młodzieżowy Dom Kultury w...

Organizatorzy:

Stowarzyszenie Inicjatyw Społecznych EFFATA

Towarzystwo Miłośników Miasta Piły

Starostwo Powiatowe w Pile

Młodzieżowy Dom Kultury w... foto: Przemysław Grabiński - Życie Piły

Stoimy tutaj razem w celu zachowania pamięci Żydów z Piły. Nie możemy zmienić...

foto: Przemysław Grabiński - Życie Piły

Stoimy tutaj razem w celu zachowania pamięci Żydów z Piły. Nie możemy zmienić... W imieniu Stowarzyszenia Inicjatyw Społecznych EFFATA i Niezależnego Samorządnego Związku Zawodowego SOLIDARNOŚĆ w Pile oraz...

Sprzątanie świata w Pile :) razem z jej inicjatorką Mirą Stanisławską - Meysztowicz :) Zróbmy w Pile porządek! :)

Piła, 8...

W imieniu Stowarzyszenia Inicjatyw Społecznych EFFATA i Niezależnego Samorządnego Związku Zawodowego SOLIDARNOŚĆ w Pile oraz...

Sprzątanie świata w Pile :) razem z jej inicjatorką Mirą Stanisławską - Meysztowicz :) Zróbmy w Pile porządek! :)

Piła, 8... 80. rocznica spalenia przez Niemców Synagogi w Pile

Stowarzyszenie Inicjatyw Społecznych EFFATA

Poznańska Filia Związku Gmin...

80. rocznica spalenia przez Niemców Synagogi w Pile

Stowarzyszenie Inicjatyw Społecznych EFFATA

Poznańska Filia Związku Gmin... Organizatorzy Konkursu:

Stowarzyszenie Inicjatyw Społecznych EFFATA

Wojewódzka Biblioteka Publiczna i Centrum Animacji Kultury w...

Organizatorzy Konkursu:

Stowarzyszenie Inicjatyw Społecznych EFFATA

Wojewódzka Biblioteka Publiczna i Centrum Animacji Kultury w... List otwarty dotyczący wycinek drzew w PilePiła – sierpień 2018

Szanowni decydenci, wykonawcy, mieszkańcy!

Miasto jest delikatnym organizmem, w którym...

List otwarty dotyczący wycinek drzew w PilePiła – sierpień 2018

Szanowni decydenci, wykonawcy, mieszkańcy!

Miasto jest delikatnym organizmem, w którym... Wernisaż wystawy fotografii pt. od B do A, opowieść o przyrodzie.

Dyrektor Gminnego Ośrodka Kultury Galeria Spichlerz "Wacek"Stowarzyszenie...

Wernisaż wystawy fotografii pt. od B do A, opowieść o przyrodzie.

Dyrektor Gminnego Ośrodka Kultury Galeria Spichlerz "Wacek"Stowarzyszenie... „Wielkopolska, jakiej NIE znamy” - konkurs fotograficzny.

Nagroda publiczności! J

Proszę ze wszystkich zamieszczonych zdjęć...

„Wielkopolska, jakiej NIE znamy” - konkurs fotograficzny.

Nagroda publiczności! J

Proszę ze wszystkich zamieszczonych zdjęć... Rodziny Budnowskich i Kabatów

Towarzystwo Miłośników Miasta Piły

Stowarzyszenie Inicjatyw Społecznych EFFATA

Zgromadzenie Sióstr...

Rodziny Budnowskich i Kabatów

Towarzystwo Miłośników Miasta Piły

Stowarzyszenie Inicjatyw Społecznych EFFATA

Zgromadzenie Sióstr... Pani doktor Dorota Sumińska w Pile J

Lekarz weterynarii z wykształcenia, współpracownik Najwyższej Izby Kontroli, z zamiłowania...

Gminny Ośrodek Kultury w Białośliwiu oraz Stowarzyszenie Inicjatyw Społecznych EFFATA w ramach I NOCY MUZEÓW zapraszają na promocję książki oraz...

Czy w Nowej Wsi Ujskiej może działać ferma trzody chlewnej?

Dzisiaj na zaproszenie Rady Sołeckiej Nowej Wsi Ujskiej oraz Stowarzyszenia...

Pani doktor Dorota Sumińska w Pile J

Lekarz weterynarii z wykształcenia, współpracownik Najwyższej Izby Kontroli, z zamiłowania...

Gminny Ośrodek Kultury w Białośliwiu oraz Stowarzyszenie Inicjatyw Społecznych EFFATA w ramach I NOCY MUZEÓW zapraszają na promocję książki oraz...

Czy w Nowej Wsi Ujskiej może działać ferma trzody chlewnej?

Dzisiaj na zaproszenie Rady Sołeckiej Nowej Wsi Ujskiej oraz Stowarzyszenia... Czy w Nowej Wsi Ujskiej może działać ferma trzody chlewnej?

Rada Sołecka Nowej Wsi Ujskiej

Stowarzyszenie Inicjatyw Społecznych...

Czy w Nowej Wsi Ujskiej może działać ferma trzody chlewnej?

Rada Sołecka Nowej Wsi Ujskiej

Stowarzyszenie Inicjatyw Społecznych... Pan Profesor Paweł Śpiewak w Pile! J

Biblioteka w Pile zaprasza na spotkanie z Panem Profesorem Pawłem...effata... zapamiętajcie dobrze effata.... otwórzcie wasze serca i umysły na dobro i...

Pan Profesor Paweł Śpiewak w Pile! J

Biblioteka w Pile zaprasza na spotkanie z Panem Profesorem Pawłem...effata... zapamiętajcie dobrze effata.... otwórzcie wasze serca i umysły na dobro i... Czy współczesne schroniska dla zwierząt spełniają swoją rolę? Czy są azylem dla nieszczęśliwych istot, czy sposobem na biznes? Do jakich czynów może...

Czy współczesne schroniska dla zwierząt spełniają swoją rolę? Czy są azylem dla nieszczęśliwych istot, czy sposobem na biznes? Do jakich czynów może... pt. 1 % dobra :)

Zapraszamy do udziału w festiwalu pt. 1 % dobra :) Trudno jest wybrać jedną ogranizację lub osobę,...

Siostra Anna Tekla Budnowska z Piły ze zgromadzenia Sióstr Franciszkanek Rodziny Maryi, otrzymała pośmiertnie Medal Sprawiedliwi wśród Narodów...

pt. 1 % dobra :)

Zapraszamy do udziału w festiwalu pt. 1 % dobra :) Trudno jest wybrać jedną ogranizację lub osobę,...

Siostra Anna Tekla Budnowska z Piły ze zgromadzenia Sióstr Franciszkanek Rodziny Maryi, otrzymała pośmiertnie Medal Sprawiedliwi wśród Narodów... ORĘDZIE PAPIEŻA FRANCISZKA NA 51. ŚWIATOWY DZIEŃ POKOJU – 1 STYCZNIA 2018 R.

Danie osobom ubiegającym się o azyl, uchodźcom, migrantom i...

Wojewódzki Sąd Administracyjny uchyla decyzję Prezydenta Piły

Wojewódzki Sąd Administracyjny w Poznaniu po rozpoznaniu...

ORĘDZIE PAPIEŻA FRANCISZKA NA 51. ŚWIATOWY DZIEŃ POKOJU – 1 STYCZNIA 2018 R.

Danie osobom ubiegającym się o azyl, uchodźcom, migrantom i...

Wojewódzki Sąd Administracyjny uchyla decyzję Prezydenta Piły

Wojewódzki Sąd Administracyjny w Poznaniu po rozpoznaniu... Mariusz Frankowski

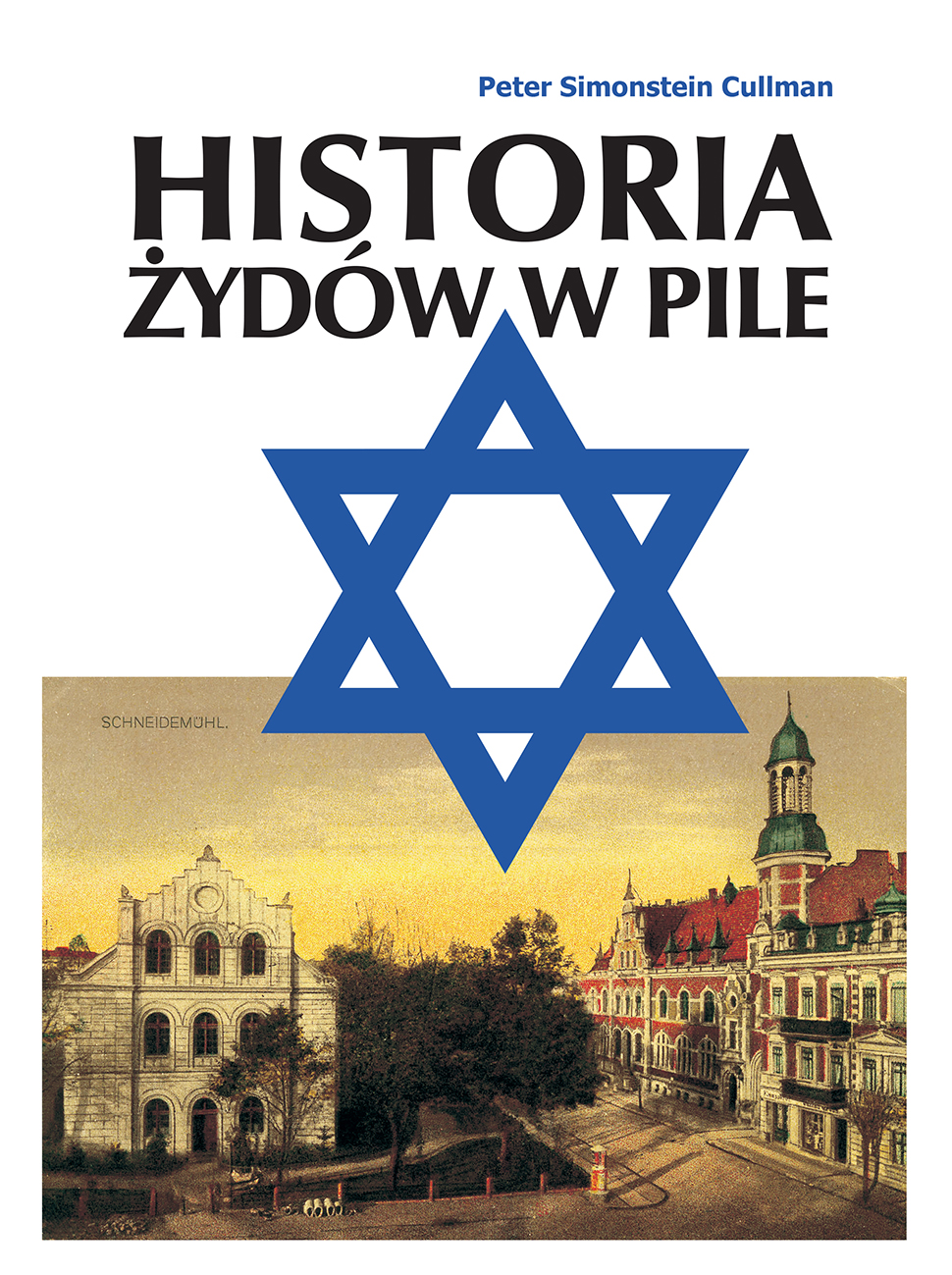

HISTORIA ŻYDÓW W PILE – SCENARIUSZE LEKCJI DLA NAUCZYCIELI

PIŁA 2017/5777

Starszym braciom w wierze poświęcam

SPIS...

Mariusz Frankowski

HISTORIA ŻYDÓW W PILE – SCENARIUSZE LEKCJI DLA NAUCZYCIELI

PIŁA 2017/5777

Starszym braciom w wierze poświęcam

SPIS... Stowarzyszenie Inicjatyw Społecznych EFFATAoraz Autor Marek Lapiszapraszają na wernisaż wystawy fotografii pt. Biało-czerwona

14 grudnia 2017 r., godz....

Stowarzyszenie Inicjatyw Społecznych EFFATAoraz Autor Marek Lapiszapraszają na wernisaż wystawy fotografii pt. Biało-czerwona

14 grudnia 2017 r., godz.... Region Wielkopolska NSZZ "Solidarność"Parafia rzymskokatolicka pw. Świętej Rodziny w PileSalezjańskie Stowarzyszenie Wychowania Młodzieży w PilePilscy...

Region Wielkopolska NSZZ "Solidarność"Parafia rzymskokatolicka pw. Świętej Rodziny w PileSalezjańskie Stowarzyszenie Wychowania Młodzieży w PilePilscy... DOŁĄCZ DO MARATONU PISANIA LISTÓW w Pile!

W tym roku podczas Maratonu będziemy pisać listy w sprawie obrońców i obrończyń praw człowieka z 10...

DOŁĄCZ DO MARATONU PISANIA LISTÓW w Pile!

W tym roku podczas Maratonu będziemy pisać listy w sprawie obrońców i obrończyń praw człowieka z 10... Koncert charytatywny dla Miry :)

Zapraszamy na koncert charytatywny,

który odbędzie się w SALI MIEJSKIEJ...

Książka i wystawa pod wspólnym tytułem Historia Żydów w Pile zagości w Książnicy Pomorskiej w Szczecinie w dniu 18 grudnia 2017 roku o godz....

Koncert charytatywny dla Miry :)

Zapraszamy na koncert charytatywny,

który odbędzie się w SALI MIEJSKIEJ...

Książka i wystawa pod wspólnym tytułem Historia Żydów w Pile zagości w Książnicy Pomorskiej w Szczecinie w dniu 18 grudnia 2017 roku o godz.... Witam!

Proszę o przyjęcie zaproszenia do programu pobytu w Pile pani dr Ilony Dworak Cousin - przewodniczącej Towarzystwa...

Rocznica spalenia przez Niemców Synagogi w Pile

Stowarzyszenie Inicjatyw Społecznych EFFATA oraz Grupa Niebanalni Medialni z Zespołu...

Witam!

Proszę o przyjęcie zaproszenia do programu pobytu w Pile pani dr Ilony Dworak Cousin - przewodniczącej Towarzystwa...

Rocznica spalenia przez Niemców Synagogi w Pile

Stowarzyszenie Inicjatyw Społecznych EFFATA oraz Grupa Niebanalni Medialni z Zespołu...

Stowarzyszenie Inicjatyw Społecznych EFFATA

Zespół Szkół Ponadgimnazjalnych nr 3 w Pile

Stowarzyszenie Koneserzy...

Stowarzyszenie Inicjatyw Społecznych EFFATA

Zespół Szkół Ponadgimnazjalnych nr 3 w Pile

Stowarzyszenie Koneserzy... Dzisiaj w Rosz Haszana, Nowy Rok 5778, w siedzibie Gminy Żydowskiej w Poznaniu, odbyło się otwarcie wystawy i promocja książki pod wspólnym...

Dzisiaj w Rosz Haszana, Nowy Rok 5778, w siedzibie Gminy Żydowskiej w Poznaniu, odbyło się otwarcie wystawy i promocja książki pod wspólnym... Patronat honorowy:

Pan Marcin Porzucek Poseł na Sejm RP

Pan Eligiusz Komarowski Starosta Pilski

Pani Maria Bochan Towarzystwo Miłośników...

Książka pt. Historia Gminy Żydowskiej z Piły od roku 1641 do Holokaustu/510 stron, twarda okładka, Wydanie I, czerwiec 2017/

Autor:...

Patronat honorowy:

Pan Marcin Porzucek Poseł na Sejm RP

Pan Eligiusz Komarowski Starosta Pilski

Pani Maria Bochan Towarzystwo Miłośników...

Książka pt. Historia Gminy Żydowskiej z Piły od roku 1641 do Holokaustu/510 stron, twarda okładka, Wydanie I, czerwiec 2017/

Autor:... Zapraszamy na promocję książki oraz otwarcie wystawy fotografii pod wspólnym tytułem

Historia Żydów w...

Zapraszamy na promocję książki oraz otwarcie wystawy fotografii pod wspólnym tytułem

Historia Żydów w... W imieniu Eligiusza Komarowskiego Starosty Pilskiego oraz Artura Łazowego, prezesa Stowarzyszenia Inicjatyw Społecznych EFFATA, zapraszamy na...

W imieniu Eligiusza Komarowskiego Starosty Pilskiego oraz Artura Łazowego, prezesa Stowarzyszenia Inicjatyw Społecznych EFFATA, zapraszamy na... Ochrona przyrody w mieście

Człowiek wydziera przyrodzie coraz więcej przestrzeni i przystosowuje ją do własnych potrzeb. Zwykle tak modyfikuje...

Ochrona przyrody w mieście

Człowiek wydziera przyrodzie coraz więcej przestrzeni i przystosowuje ją do własnych potrzeb. Zwykle tak modyfikuje... Festiwal Siedem Aniołów Jarocin 2017

Udostępnij tę stronę na Facebooku

Udostępnij tę stronę na...

Festiwal Siedem Aniołów Jarocin 2017

Udostępnij tę stronę na Facebooku

Udostępnij tę stronę na... Przedstawiamy prezentację pana Andrzeja Aleksandrowicza - dyrektora Delegatury Najwyższej Izby Kontroli, Delegatura w Poznaniu...

Petycja w sprawie jakości powietrza oraz przygotowania dyrektywy dotyczącej oceny poziomu zapach w środowisku i zarządzania...

ZAPROSZENIE na konferencję dotyczącą zapobiegania bezdomności zwierząt oraz sytuacji w schronisku Piła Leszków.

Konferencja...

Przedstawiamy prezentację pana Andrzeja Aleksandrowicza - dyrektora Delegatury Najwyższej Izby Kontroli, Delegatura w Poznaniu...

Petycja w sprawie jakości powietrza oraz przygotowania dyrektywy dotyczącej oceny poziomu zapach w środowisku i zarządzania...

ZAPROSZENIE na konferencję dotyczącą zapobiegania bezdomności zwierząt oraz sytuacji w schronisku Piła Leszków.

Konferencja... foto: Krzysztof Bogdanowicz

Dariusz Chrobak

Wójt Gminy Szydłowo

Grażyna Bednarek

Dyrektor Centrum Upowszechniania Kultury

Artur...

foto: Krzysztof Bogdanowicz

Dariusz Chrobak

Wójt Gminy Szydłowo

Grażyna Bednarek

Dyrektor Centrum Upowszechniania Kultury

Artur... Koncert Józefa Skrzeka w Pile!

Józef Skrzek dla Kingi Żołędziewskiej, ośmioletniej dziewczynki, która na całym ciele naznaczona jest bliznami...

Koncert Józefa Skrzeka w Pile!

Józef Skrzek dla Kingi Żołędziewskiej, ośmioletniej dziewczynki, która na całym ciele naznaczona jest bliznami... Marek Madej

Burmistrz Miasta i Gminy Wysoka

Czesław Pająk

Dyrektor Ośrodka Upowszechniania Kultury w Wysokiej

Artur Łazowy...

ORĘDZIE OJCA ŚWIĘTEGO

FRANCISZKA

NA 50. ŚWIATOWY DZIEŃ POKOJU

1 STYCZNIA 2017 ROKU

Wyrzeczenie się przemocy: styl polityki...

Marek Madej

Burmistrz Miasta i Gminy Wysoka

Czesław Pająk

Dyrektor Ośrodka Upowszechniania Kultury w Wysokiej

Artur Łazowy...

ORĘDZIE OJCA ŚWIĘTEGO

FRANCISZKA

NA 50. ŚWIATOWY DZIEŃ POKOJU

1 STYCZNIA 2017 ROKU

Wyrzeczenie się przemocy: styl polityki... „Świat Chrystusa”.

Patrząc na dzieje świata z perspektywy historyka widać jak na dłoni, że uległ on całkowitej zmianie po tym, gdy...

„Świat Chrystusa”.

Patrząc na dzieje świata z perspektywy historyka widać jak na dłoni, że uległ on całkowitej zmianie po tym, gdy... Obywatelski Marsz dla Pokoju

Berlin – Aleppo #CivilMarchForAleppo

Manifest

Nadszedł czas, aby działać. Nie możemy już dłużej siedzieć...

Laureat konkursu pt. „Śladami STANU WOJENNEGO”. 35 Rocznica Wprowadzenia Stanu Wojennego, 1981 – 2016. Nagroda – Eligiusza Komarowski,...

Pan Piotr GłowskiPrezydent Miasta Piły Pan Rafał ZdzierelaPrzewodniczący Rady Miasta URZĄD MIASTA PIŁYPlac...

Obywatelski Marsz dla Pokoju

Berlin – Aleppo #CivilMarchForAleppo

Manifest

Nadszedł czas, aby działać. Nie możemy już dłużej siedzieć...

Laureat konkursu pt. „Śladami STANU WOJENNEGO”. 35 Rocznica Wprowadzenia Stanu Wojennego, 1981 – 2016. Nagroda – Eligiusza Komarowski,...

Pan Piotr GłowskiPrezydent Miasta Piły Pan Rafał ZdzierelaPrzewodniczący Rady Miasta URZĄD MIASTA PIŁYPlac... Marek Kamiński w Pile?

Marek Kamiński, ur. 24 marca 1964 w Gdańsku, – polski polarnik, podróżnik, przedsiębiorca. Jako...

Marek Kamiński w Pile?

Marek Kamiński, ur. 24 marca 1964 w Gdańsku, – polski polarnik, podróżnik, przedsiębiorca. Jako... Zapraszamy na otwarcie rocznicowej wystawy

pt.: NSZZ „Solidarność” i opozycja demokratyczna w Wielkopolsce 1980–1990, przygotowanej przez...

Zapraszamy na otwarcie rocznicowej wystawy

pt.: NSZZ „Solidarność” i opozycja demokratyczna w Wielkopolsce 1980–1990, przygotowanej przez... Stowarzyszenie Inicjatyw Społecznych EFFATA

zaprasza na spotkanie z Ojcem Leonem Knabitem OSB

kiedy: 10 listopad 2016 /czwartek/...

Stowarzyszenie Inicjatyw Społecznych EFFATA

zaprasza na spotkanie z Ojcem Leonem Knabitem OSB

kiedy: 10 listopad 2016 /czwartek/... Gminny Dom Kultury w Miasteczku Krajeńskim

Stowarzyszenie Inicjatyw Społecznych EFFATA

Zapraszają na otwarcie pokonkursowej wystawy...

Maraton Pisania Listów w Pile!

- szukamy ochotników do współpracy! :)

kontakt:Stowarzyszenie Inicjatyw Społecznych...

Gminny Dom Kultury w Miasteczku Krajeńskim

Stowarzyszenie Inicjatyw Społecznych EFFATA

Zapraszają na otwarcie pokonkursowej wystawy...

Maraton Pisania Listów w Pile!

- szukamy ochotników do współpracy! :)

kontakt:Stowarzyszenie Inicjatyw Społecznych... Nie dla cyrku ze zwierzętami w Pile! Petycja w sprawie wprowadzenia zakazu organizacji przedstawień cyrkowych z wykorzystaniem zwierząt na...

Śladami STANU WOJENNEGO

35. Rocznica Wprowadzenia Stanu Wojennego

1981 - 2016.

Konkurs na pracę pisemną i grafikę

/malarstwo,...

Gminne Centrum Kultury w Łobżenicy

Stowarzyszenie Inicjatyw Społecznych EFFATA

Zapraszają na otwarcie pokonkursowej wystawy...

Nie dla cyrku ze zwierzętami w Pile! Petycja w sprawie wprowadzenia zakazu organizacji przedstawień cyrkowych z wykorzystaniem zwierząt na...

Śladami STANU WOJENNEGO

35. Rocznica Wprowadzenia Stanu Wojennego

1981 - 2016.

Konkurs na pracę pisemną i grafikę

/malarstwo,...

Gminne Centrum Kultury w Łobżenicy

Stowarzyszenie Inicjatyw Społecznych EFFATA

Zapraszają na otwarcie pokonkursowej wystawy... foto: Barbara Podlecka

Co się dzieje /rujnuje/ w Pile?

Inwestycja pod nazwą: rewitalizacja przestrzeni publicznej w ramach...

foto: Barbara Podlecka

Co się dzieje /rujnuje/ w Pile?

Inwestycja pod nazwą: rewitalizacja przestrzeni publicznej w ramach... "Prorok"

Nie żyje , współtwórca polskiego ruchu hipisów

W Gawłówku pod Bochnią w wieku 70 lat zmarł Józef Pyrz, współzałożyciel ruchu hipisowskiego w...

Petycja w sprawie złego traktowania

zwierząt w schronisku Piła Leszków.

Petycję tę kierujemy do wszystkich osób, którym los zwierząt...

"Prorok"

Nie żyje , współtwórca polskiego ruchu hipisów

W Gawłówku pod Bochnią w wieku 70 lat zmarł Józef Pyrz, współzałożyciel ruchu hipisowskiego w...

Petycja w sprawie złego traktowania

zwierząt w schronisku Piła Leszków.

Petycję tę kierujemy do wszystkich osób, którym los zwierząt... Czy w Pile planowana jest budowa spalarni odpadów?

Prosimy o udział w konsultacjach społecznych, poprzez wpisy do...

Czy w Pile planowana jest budowa spalarni odpadów?

Prosimy o udział w konsultacjach społecznych, poprzez wpisy do... Zbieramy opinie

na temat działalności

pilskiego schroniska dla zwierząt!

Od kilku tygodni wrze na linii władze schroniska dla...

Zbieramy opinie

na temat działalności

pilskiego schroniska dla zwierząt!

Od kilku tygodni wrze na linii władze schroniska dla... Laudato Si

- widowisko plenerowe

Siedem dni stwarzania świata - ŚWIĘTO. Taniec – Światło – Muzyka - Ogień Ponad 70 aktorów....

Laudato Si

- widowisko plenerowe

Siedem dni stwarzania świata - ŚWIĘTO. Taniec – Światło – Muzyka - Ogień Ponad 70 aktorów.... Zapraszamy na otwarcie pokonkursowej

wystawy fotografii

Pt.: „Powiat Pilski, jakiego NIE/znamy”.

16 sierpnia 2016 /wtorek/, godz....

Zapraszamy na otwarcie pokonkursowej

wystawy fotografii

Pt.: „Powiat Pilski, jakiego NIE/znamy”.

16 sierpnia 2016 /wtorek/, godz.... Zapraszamy na otwarcie pokonkursowej

wystawy fotografii

Pt.: „Powiat Pilski, jakiego NIE/znamy”.

15 lipca 2016 /piątek/, godz....

Zapraszamy na otwarcie pokonkursowej

wystawy fotografii

Pt.: „Powiat Pilski, jakiego NIE/znamy”.

15 lipca 2016 /piątek/, godz.... W imieniu Wojewody Wielkopolskiego, Starosty Pilskiego, Towarzystwa Miłośników Miasta Piły oraz Stowarzyszenia Inicjatyw Społecznych...

W imieniu Wojewody Wielkopolskiego, Starosty Pilskiego, Towarzystwa Miłośników Miasta Piły oraz Stowarzyszenia Inicjatyw Społecznych... I wszystko stało się jasne!

31 maja 2016 roku odbyło się posiedzenie Komisji...

I wszystko stało się jasne!

31 maja 2016 roku odbyło się posiedzenie Komisji... Ujski Dom Kultury

Stowarzyszenie Inicjatyw Społecznych EFFATA

zapraszają na spotkanie z Adamem Wajrakiem,

który opowie o swojej najnowszej...

Ujski Dom Kultury

Stowarzyszenie Inicjatyw Społecznych EFFATA

zapraszają na spotkanie z Adamem Wajrakiem,

który opowie o swojej najnowszej... Stowarzyszenie Inicjatyw Społecznych EFFATA

Muzeum Walk Niepodległościowych w Poznaniu

NSZZ Solidarność Oddział w Pile

oraz honorowy...

Stowarzyszenie Inicjatyw Społecznych EFFATA

Muzeum Walk Niepodległościowych w Poznaniu

NSZZ Solidarność Oddział w Pile

oraz honorowy... 6216,20 złotych – taką kwotę uzbierano podczas koncertu zespołu Raz Dwa Trzy, który odbył się w dniu 10 marca 2016 w sali Państwowej Wyższej...

6216,20 złotych – taką kwotę uzbierano podczas koncertu zespołu Raz Dwa Trzy, który odbył się w dniu 10 marca 2016 w sali Państwowej Wyższej... Wstęp do: Historia społeczności żydowskiej w Pile - od 1641 roku do Holokaustu

Dobre monografie łączą dwie podstawowe cechy. Dają ogólny,...

W czerwcu będziemy obchodzić

60 rocznicę POZNAŃSKIEGO CZERWCA 1956.

Wystawa prezentowana jest z okazji 60 rocznicy przebiegu...

Jeszcze kilka dni i ogłaszamy nowy konkurs fotograficzny pt.

„Powiat Pilski, jakiego NIE/znamy”

Celem konkursu jest dzielenie się...

30 rocznica katastrofy w Czarnobylu

Europejski Tydzień dla Przyszłości

30 lat po Czarnobylu i 5 lat po Fukushimie

Zapraszamy 7...

Wstęp do: Historia społeczności żydowskiej w Pile - od 1641 roku do Holokaustu

Dobre monografie łączą dwie podstawowe cechy. Dają ogólny,...

W czerwcu będziemy obchodzić

60 rocznicę POZNAŃSKIEGO CZERWCA 1956.

Wystawa prezentowana jest z okazji 60 rocznicy przebiegu...

Jeszcze kilka dni i ogłaszamy nowy konkurs fotograficzny pt.

„Powiat Pilski, jakiego NIE/znamy”

Celem konkursu jest dzielenie się...

30 rocznica katastrofy w Czarnobylu

Europejski Tydzień dla Przyszłości

30 lat po Czarnobylu i 5 lat po Fukushimie

Zapraszamy 7...

Szanowni Państwo!

Organizacje Pozarządowe!

W imieniu Błażeja Pardy Posła na Sejm RP oraz Stowarzyszenia Inicjatyw Społecznych EFFATA,...

Szanowni Państwo!

Organizacje Pozarządowe!

W imieniu Błażeja Pardy Posła na Sejm RP oraz Stowarzyszenia Inicjatyw Społecznych EFFATA,... ORĘDZIE OJCA ŚWIĘTEGO

FRANCISZKA

Orędzie na Światowy Dzień Pokoju 2016

1 STYCZNIA 2016 ROKU

Przezwycięż obojętność i zyskaj...

Aleksander Doba

- polski podróżnik, kajakarz i odkrywca

Zapraszamy na spotkanie w Pile

15 grudnia 2015, godz. 17.00...

Bohaterowie Maratonu Pisania Listów 2015

MARATON PISANIA LISTÓW zbliża się wielkimi krokami. W tym roku odbędzie się w dniach 12/13...

Instytut Pamięci Narodowej Oddział w Szczecinie

NSZZ "Solidarność" Oddział w Pile

Parafia Świętej Rodziny w...

ORĘDZIE OJCA ŚWIĘTEGO

FRANCISZKA

Orędzie na Światowy Dzień Pokoju 2016

1 STYCZNIA 2016 ROKU

Przezwycięż obojętność i zyskaj...

Aleksander Doba

- polski podróżnik, kajakarz i odkrywca

Zapraszamy na spotkanie w Pile

15 grudnia 2015, godz. 17.00...

Bohaterowie Maratonu Pisania Listów 2015

MARATON PISANIA LISTÓW zbliża się wielkimi krokami. W tym roku odbędzie się w dniach 12/13...

Instytut Pamięci Narodowej Oddział w Szczecinie

NSZZ "Solidarność" Oddział w Pile

Parafia Świętej Rodziny w... Masz Głos, Masz Wybór

Ruszyła społeczna kampania informacyjna przed wyborami parlamentarnymi. Jej pomysłodawcą i organizatorem jest koalicja...

Masz Głos, Masz Wybór

Ruszyła społeczna kampania informacyjna przed wyborami parlamentarnymi. Jej pomysłodawcą i organizatorem jest koalicja... Akcja społeczna

Są takie chwile, kiedy trzeba głośno i wyraźnie wypowiedzieć swoje zdanie. Powiedzieć o wartościach, które łączą, a nie dzielą....

Akcja społeczna

Są takie chwile, kiedy trzeba głośno i wyraźnie wypowiedzieć swoje zdanie. Powiedzieć o wartościach, które łączą, a nie dzielą.... Pan Wypig

- Miałem być fotografem. Dogadałem się ze znajomym, że będę się u niego szkolił. Ale postawiłem warunek: tylko nic nie mów...

Miasto podzielone

Scenariusz filmowy

Klaudia Rogowicz

Na podstawie książki Petera Simonsteina Cullmana

History of the Jewish Community of...

Pan Wypig

- Miałem być fotografem. Dogadałem się ze znajomym, że będę się u niego szkolił. Ale postawiłem warunek: tylko nic nie mów...

Miasto podzielone

Scenariusz filmowy

Klaudia Rogowicz

Na podstawie książki Petera Simonsteina Cullmana

History of the Jewish Community of... Energetyka obywatelska. Modelowe rozwiązania prawne promujące obywatelską własność odnawialnych źródeł energii.

Energetyka obywatelska to...

Energetyka obywatelska. Modelowe rozwiązania prawne promujące obywatelską własność odnawialnych źródeł energii.

Energetyka obywatelska to... 120 lat Wyrzyskiej Kolejki Powiatowej 1895-2015

120 lat temu kolejka wąskotorowa wspięła się jarem ze stacji w...

120 lat Wyrzyskiej Kolejki Powiatowej 1895-2015

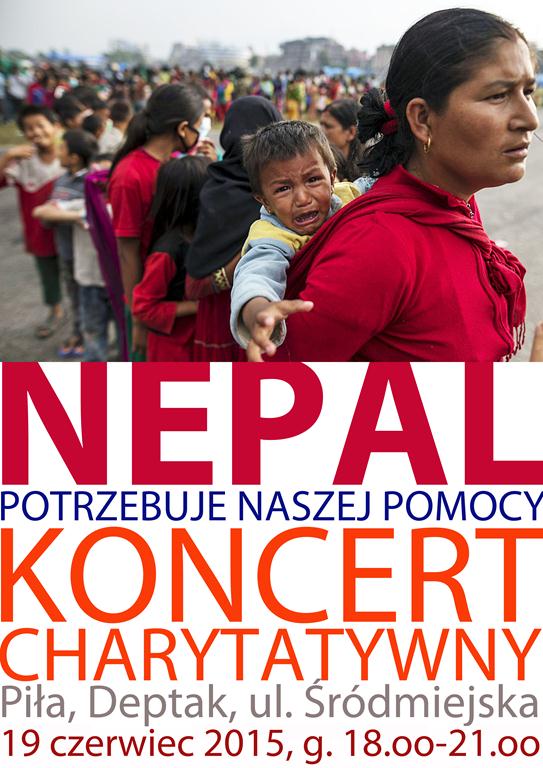

120 lat temu kolejka wąskotorowa wspięła się jarem ze stacji w... 3962,64 zł., taką kwotę mieszkańcy Piły zebrali dla nepalczyków, którzy ucierpieli w wyniku trzęsienia ziemi podczas wczorajszego...

3962,64 zł., taką kwotę mieszkańcy Piły zebrali dla nepalczyków, którzy ucierpieli w wyniku trzęsienia ziemi podczas wczorajszego... Artur Łazowy - prezesStowarzyszenie Inicjatyw Społecznych EFFATA

W związku z Pana wiadomością z 16 kwietnia 2015 r., Regionalny Dyrektor Ochrony...

Artur Łazowy - prezesStowarzyszenie Inicjatyw Społecznych EFFATA

W związku z Pana wiadomością z 16 kwietnia 2015 r., Regionalny Dyrektor Ochrony... W tym roku przypada 25-lecie rozpoczęcia w Polsce transformacji systemowej, pierwszych demokratycznych wyborów do SAMORZĄDU...

W tym roku przypada 25-lecie rozpoczęcia w Polsce transformacji systemowej, pierwszych demokratycznych wyborów do SAMORZĄDU... Uroczystość odsłonięcia pomnika upamiętniającego XVII-wieczny Cmentarz Żydowski w Pile, będzie miała miejsce w dniu 2 czerwca (wtorek) o godz. 10.00 w...

Uroczystość odsłonięcia pomnika upamiętniającego XVII-wieczny Cmentarz Żydowski w Pile, będzie miała miejsce w dniu 2 czerwca (wtorek) o godz. 10.00 w... Historia idei, jako sposób do zrozumienia RosjiZapraszamy na otwarte spotkanie z panią profesor Jadwigą Marią...

Historia idei, jako sposób do zrozumienia RosjiZapraszamy na otwarte spotkanie z panią profesor Jadwigą Marią... Koncert zespołu Reportaż14 kwietnia /wtorek/ 2015 r. godz. 19.25

Klub Muzyczny ScenaPiła, al. Piastów...

Powiat pilski posiada najdłuższą w Europie sieć linii kolejowej o rozstawie 600 mm. Dzisiaj mija 120 lat od pierwszego kursu.

W 1890 roku...

Koncert zespołu Reportaż14 kwietnia /wtorek/ 2015 r. godz. 19.25

Klub Muzyczny ScenaPiła, al. Piastów...

Powiat pilski posiada najdłuższą w Europie sieć linii kolejowej o rozstawie 600 mm. Dzisiaj mija 120 lat od pierwszego kursu.

W 1890 roku... W tym roku przypada 25-lecie rozpoczęcia w Polsce transformacji systemowej, pierwszych demokratycznych wyborów do SAMORZĄDU LOKALNEGO.

Będąc...

W tym roku przypada 25-lecie rozpoczęcia w Polsce transformacji systemowej, pierwszych demokratycznych wyborów do SAMORZĄDU LOKALNEGO.

Będąc... 23 marca 2015 roku zapraszamy

do obchodów Dnia Wody

Z tej pięknej okazji nasze miasto odwiedzi Ks. Stanisław Jaromi, prezes Ruchu...

23 marca 2015 roku zapraszamy

do obchodów Dnia Wody

Z tej pięknej okazji nasze miasto odwiedzi Ks. Stanisław Jaromi, prezes Ruchu... Zapraszamy na otwarte spotkanie z ks. dr Janem Kaczkowskim - prezesem Zarządu Puckiego Hospicjum

Termin: 28 kwietnia 2015...

Zapraszamy na otwarte spotkanie z ks. dr Janem Kaczkowskim - prezesem Zarządu Puckiego Hospicjum

Termin: 28 kwietnia 2015... Zapraszamy na spotkanie

z twórcą "ARS"2 - Radio Broadcast

Henrykiem Palczewskim

3 lutego /wtorek/ 2015 r. godz. 19.oo

Klub Muzyczny Scena,...

Zapraszamy na spotkanie

z twórcą "ARS"2 - Radio Broadcast

Henrykiem Palczewskim

3 lutego /wtorek/ 2015 r. godz. 19.oo